Berufsunfähigkeitsversicherung für Psychotherapeuten und Psychologen

Die Berufsunfähigkeitsversicherung (kurz BU) ist in meinen Augen die wichtigste Absicherung für jeden Berufstätigen und alle, die sich in einer Ausbildung (oder einem Studium) befinden. Ganz gleich ob du fertig ausgebildeter Psychotherapeut oder noch PiA bist, ob du als Psychologe tätig bist oder dich noch im Studium befindest. Ohne Berufsunfähigkeitsversicherung gehst du ein sehr großes finanzielles Risiko ein. Deine Arbeitskraft ist (monetär betrachtet) nämlich das Wertvollste, was du besitzt.

Was genau eine BU überhaupt ist, wann sie leistet und wie man sie am besten abschließt, erfährst du in diesem Beitrag. Wenn du dich gleich für deine Berufsgruppe zugeschnitten einlesen möchtest, springe gerne in die jeweiligen Artikel ab:

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung ist eine private Absicherung, die dich vor dem finanziellen Absturz schützt, wenn du deinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst. Sie ersetzt im Ernstfall dein Einkommen.

Wann sie greift: i. d . R. wenn du wegen einer Krankheit, eines Unfalls oder durch körperlichen/geistigen Verfall zu mindestens 50 % deinen aktuellen Beruf nicht mehr ausüben kannst

Was sie leistet: Sie zahlt dir für die Dauer der Berufsunfähigkeit eine vertraglich vereinbarte monatliche Rente

Warum braucht jeder eine Berufsunfähigkeitsversicherung?

Viele Erwerbstätige verlassen sich auf die staatliche Absicherung (Erwerbsminderungsrente) oder auf Leistungen der Versorgungswerke (Berufsunfähigkeitsrente), ohne sich mit den genauen Rahmenbedingungen davon auseinanderzusetzen. Denn sowohl für die BU-Rente des Versorgungswerks als auch für die Erwerbsminderungsrente gilt: Die Absicherung reicht für den Ernstfall nicht aus. Und das hat folgende Gründe:

- Rentenhöhe: Die Rentenhöhe hängt von den bisherigen Beitragsjahren ab. Wer sehr früh berufsunfähig wird, hat in der Regel noch nicht viel eingezahlt und bekommt entsprechend wenig raus. Bei der Erwerbsminderungsrente wird zusätzlich zwischen voller und teilweiser Erwerbsminderung unterschieden.

- BU-Grad: Das Versorgungswerk leistet erst bei 100% Berufsunfähigkeitsgrad, d. h. wenn du wirklich gar nicht mehr arbeiten kannst. Bei der Erwerbsminderungsrente wird unterschieden zwischen voller und teilweiser Erwerbsminderung.

- versicherter Beruf: Bei der Erwerbsminderungsrente bist du nicht in deinem konkreten Beruf versichert, sondern in jedem beliebigen Beruf. Wenn du also nicht mehr als Psycholog:in arbeiten kannst, aber noch als Kassierer:in oder dergleichen, kannst du in diese andere Tätigkeit verwiesen werden.

- Wartezeiten: Anspruch auf Erwersminderungsrente hat nur, wer die allgemeinen Wartezeiten erfüllt hat (aktuell mind. 5 Jahre Mitglied in der gesetzlichen Rentenversicherung, davon mind. 3 Jahre beitragspflichtig).

Die private Berufsunfähigkeitsversicherung

- leistet ab 50% BU-Grad

- lässt die Rentenhöhe individuell und bedarfsgerecht versichern

- versichert deinen zuletzt konkret ausgeübten Beruf

- hat keine Wartezeiten

Ganz gleich, ob du in der gesetzlichen Rentenversicherung oder im Versorgungswerk bist, die Absicherung deiner Arbeitskraft durch eine private Berufsunfähigkeitsversicherung ist immer elementar wichtig. Am besten vorsorgen kannst du bereits als Student:in.

Berufsunfähigkeit kann jeden treffen – auch Schreibtischtäter

Die Annahme, dass eine Berufsunfähigkeit nur für körperlich tätige Berufsgruppen wichtig ist, ist ein fataler Irrglaube. Natürlich ist das Risiko für einen Handwerker, der tagtäglich Fliesen verlegt oder Dächer deckt, höher, aufgrund einer Erkrankung des Bewegungsapparats berufsunfähig zu werden. Allerdings werden mehr als 1/3 der BU-Leistungsfälle aufgrund von psychischen Erkrankungen gestellt. Und die machen keinen Unterschied, ob jemand körperlich arbeitet oder am Schreibtisch sitzt. Gleiches gilt auch für Krebserkrankungen, Erkrankungen des Herz-Kreislauf-Systems und viele weitere Erkrankungen, die zur Berufsunfähigkeit führen können.

Die BU in der Praxis

Was bedeutet eigentlich 50% berufsunfähig?

Wenn du einen BU-Leistungsantrag stellst, musst du nachweisen, dass du den BU-Grad von 50% erfüllst. Wie genau? Indem du zunächst ärztliche Gutachten vorlegst über deinen Gesundheitszustand, die Auskunft darüber geben, welche Erkrankung zu welchen körperlichen und psychischen Einschränkungen führen. Gleichzeitig erstellst du eine Tätigkeitsbeschreibung, die erklärt, wie dein Arbeitsalltag zu gesunden Tagen konkret ausgestaltet war. Es wird dann ermittelt, welche dieser Tätigkeiten du aufgrund welcher Symptomatik nicht mehr ausüben kannst. Daraus ergibt sich der BU-Grad.

Wann erhalte ich das Geld?

Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente in vereinbarter Höhe. Du bekommst also jeden Monat eine Zahlung und keine Einmalleistung. Voraussetzung ist, dass du für mindestens 6 Monate berufsunfähig bist. Die Leistung erhältst du rückwirkend ab dem ersten Tag deiner Erkrankung.

Wie lange erhalte ich die BU-Rente?

Die Rente wird solange gezahlt, wie du berufsunfähig bist. Sobald du wieder in deinen Job zurückkehren kannst, wird die Zahlung eingestellt. Auch eingestellt wird die Zahlung, wenn das vereinbarte Endalter (im besten Fall das Renteneintrittsalter) erreicht wurde.

Gesundheitsprüfung – die Einstiegshürde für die BU

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, muss zunächst eine sehr ausführliche Gesundheitsprüfung durchlaufen. Dabei müssen alle risikoerheblichen Vorerkrankungen der letzten 3-10 Jahre (je nach Erkrankung und Versicherer) angegeben werden. Dadurch gewinnt die Versicherung einen Eindruck darüber, wie wahrscheinlich du im Laufe deines Erwerbslebens berufsunfähig wirst.

Für die Versicherung ist das besonders wichtig, damit sie angemessene Beiträge kalkulieren kann und langfristige Liquidität sicherstellen kann.

Für dich spielt die Gesundheits- bzw. Risikoprüfung aber auch eine besonders wichtige Rolle. Falschangaben und verschwiegene Vorerkrankungen können dazu führen, dass die Versicherung die Leistung verweigert (Stichwort: vorvertragliche Anzeigepflichtverletzung).

Eine saubere und faire Risikoprüfung ist daher für beide Seiten extrem wichtig.

Anonyme Risikovoranfrage – der sichere Weg zum BU-Vertrag

Bevor du blind einen BU-Antrag bei einer Versicherung einreichst, solltest du deine Vorerkrankungen und Freizeitrisiken vorab anonym überprüfen lassen. So vermeidest du unangenehme Überraschungen und ernsthafte Konsequenzen für deinen BU-Abschluss.

Bei der Risikovoranfrage schicken wir deine risikorelevanten Vorerkrankungen und Hobbys anonymisiert an eine Auswahl von Versicherungsgesellschaften, die grundsätzlich für dich in Frage kommen. Die jeweilige Risikoprüfung bewertet deine medizinische Vorgeschichte und gibt uns in Form eines Votums eine Einschätzung dazu ab. Ein Votum kann unterschiedliche Ergebnisse haben:

- Normalannahme: Das bestmögliche Ergebnis, denn der BU-Antrag kann trotz deiner bisherigen Erkrankungen angenommen werden.

- Risikozuschlag: Eine oder mehrere Vorerkrankungen stellen zwar ein erhöhtes Risiko dar, sind jedoch kein Grund, deinen Antrag komplett abzulehnen. Das erhöhte Risiko lässt sich die Versicherung durch einen erhöhten monatlichen Beitrag (den Risikozuschlag) bezahlen.

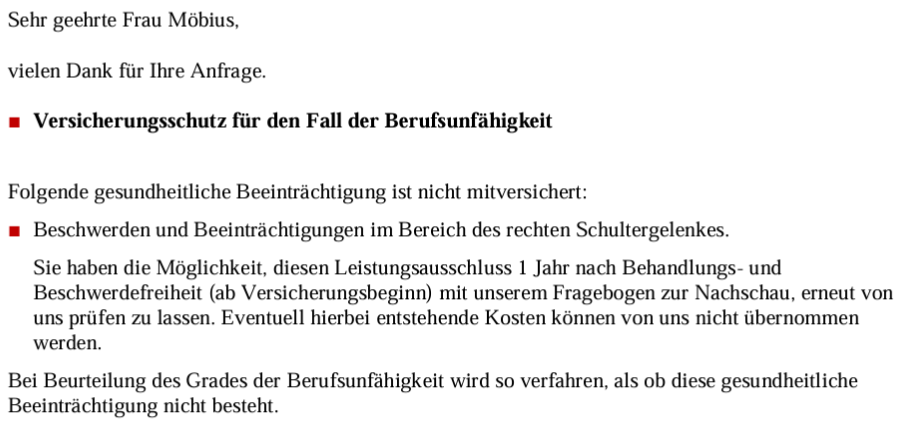

- Risikoausschluss: Eine Vorerkrankung stellt ein erheblich erhöhtes Risiko dar, dass du berufsunfähig wirst. Für diese konkrete Vorerkrankung (z. B. eine kürzlich stattgefundene Unterschenkelfraktur) bekommst du keinen Versicherungsschutz. Für alles andere genießt du vollumfänglichen Schutz

- Ausschluss mit Überprüfungsoption: Bei einigen Erkrankungen lässt sich ein Ausschluss mit Überprüfungsoption erwirken. Das bedeutet, dass du zunächst einen Vertrag mit einem Leistungsausschluss unterschreibst. Die Versicherung räumt dir jedoch das Recht ein, diesen Ausschluss nach Ablauf einer vereinbarten Zeitspanne überprüfen zu lassen. Ziel ist es, dass dieser Leistungsausschluss aus dem Vertrag herausgenommen wird, sodass du dann vollumfänglichen Schutz genießt.

- Ablehnung oder Rückstellung: Einige Erkrankungen (z. B. Diabetes) führen zu einer Ablehnung oder Rückstellung. Ablehnung bedeutet, dass die Versicherung deinen Antrag nicht annehmen kann. Rückstellung bedeutet, dass der Antrag derzeit nicht angenommen werden kann, es jedoch Aussichten gibt, dass der Vertrag in X Jahren (z. B. wenn eine Vorerkrankung komplett ausgeheilt ist) angenommen werden kann (vorbehaltlich einer neuen Risikoprüfung!).

Risikovoranfrage – wie geht man am besten vor?

Zunächst solltest du dir eine Versicherungsmaklerin suchen, die tiefgehende Erfahrung mit dem Thema BU, Risikoprüfung und deiner Berufsgruppe hat. Solltest du dich für mich entscheiden, empfehle ich dir, deine Gesundheitsdaten bei der kassenärztlichen Vereinigung (KV) oder deiner Krankenversicherung anzufordern. Viele Krankenkassen bieten die Einsicht in die Abrechnungsdaten bereits über ihre hausinterne App an (z. B. TKsafe). Jüngere Abrechnungsdaten (die letzten 2-3 Quartale) sind häufig noch nicht abgerechnet und können daher in diesen Unterlagen fehlen. Sollten in dieser Zeit Behandlungen stattgefunden haben, über die du nicht mehr genau Bescheid weißt, kannst du entsprechende Unterlagen auch direkt bei den behandelnden Ärzt:innen und Therapeut:innen anfordern.

Das ist ein enormer Aufwand und schreckt viele zunächst ab. Wenn du aber einen sauberen und rechtssicheren BU-Vertrag möchtest, der im Notfall auch wirklich zahlt, dann führt an diesem Vorgehen kaum ein Weg vorbei (es sein denn, du bist kerngesund oder hast selbst Tagebuch über deine Behandlungen geführt).

Die Kosten für eine Berufsunfähigkeitsversicherung und die Wichtigkeit der monatlichen Rente im Leistungsfall sind zu hoch, als dass du das Risiko eingehen solltest, dass die Versicherung aufgrund falscher oder fehlender Angaben in der Risikoprüfung einen Rückzieher macht.

Eine Risikovoranfrage ist bei mir kostenfrei und unverbindlich. Du hast also, abgesehen von 1-2 Stunden deiner Zeit, nichts zu verlieren.

Muss man eine BU-Rente versteuern?

In den meisten Fällen bleibt die Leistung der Berufsunfähigkeitsversicherung steuerfrei. Sie wird zwar mit dem Ertragsanteil versteuert, dieser ist aber in den meisten Fällen so niedrig, dass er unterhalb des Steuerfreibetrags liegt. In nur wenigen Fällen muss die BU-Rente wirklich versteuert werden. Dies kann z. B. der Fall sein, wenn du sehr jung berufsunfähig wirst und eine sehr hohe BU-Rente versichert hast.

Welche Abzüge gibt es?

Auch wenn die BU-Rente in den meisten Fällen steuerfrei bleibt, muss du bei der Wahl der BU-Rentenhöhe bedenken, dass du die Beiträge zur Kranken- und Pflegeversicherung im Leistungsfall selbst tragen musst. Dafür kannst du rund 18,5% von der versicherten BU-Rente abziehen.

Bei länger andauernder BU-Rente solltest du zusätzlich eine Vorsorgemöglichkeit für die Altersrente besparen, da du keine Beiträge in die gesetzliche Rentenversicherung bzw. das Versorgungswerk der Psychotherapeuten mehr einzahlst. Daher ist eine private Vorsorge für das Alter unerlässlich. Dafür solltest du bei der Wahl der BU-Rentenhöhe ebenfalls einen (nicht geringen) Anteil ansetzen, auch wenn es sich um eine freiwillige Maßnahme handelt.

Welcher ist der beste BU-Versicherer?

Wer die beste Berufsunfähigkeitsversicherung anbietet kann man so pauschal gar nicht sagen.

Es gibt viele gute Versicherer, die erstmal grundlegend solide Bedingungen haben und auch sonst mit gutem Service (Erreichbarkeit, Reaktionszeiten, …) punkten können.

Daneben gibt es natürlich auch viele Versicherungen, die einfach nicht geeignet sind.

Meine Auswahl an Top-Anbietern für Psycholog:innen, Psychotherapeut:innen und Studierende findest du hier:

Bei der Auswahl meiner Top-Anbieter für eine Berufsunfähigkeitsversicherung für Psychologen & Psychotherapeuten achte ich auf unterschiedliche Aspekte. Dazu zählen z. B.

- Bedingungswerk

- mögliche BU-Rentenhöhe

- Nachversicherungsgarantien

- Gestaltungsmöglichkeiten bei Beitragsdynamik und Leistungsdynamik

- Verzicht auf abstrakte Verweisung

- Teilzeitklausel

- AU-Klausel (Leistung bei Arbeitsunfähigkeit)

- Auslandsregelungen

- Preis-Leistungs-Verhältnis

- Service-Merkmale wie Erreichbarkeit, Freundlichkeit der Mitarbeiter, Bearbeitungszeiten

- Prozessquote und Leistungsquote

- Fairness der Risikoprüfung

- uvm.

Der wichtigste Aspekt ist für mich jedoch, dass der Vertrag mit all seinen Merkmalen bestmöglich auf die Wünsche und Ziele meines Kunden zugeschnitten ist. Dabei spielen nicht nur die beruflichen Ziele eine Rolle, sondern auch die Vorstellungen für die private Zukunft (Familienplanung, Wohnsituation, etc.).

Mehr zu den einzelnen Punkten und wie ich einen BU-Versicherer auswähle kannst du hier lesen:

Was kostet eine Berufsunfähigkeitsversicherung?

„Was kostet ein Auto?“ ist eine ähnlich leicht zu beantwortende Frage. Die Antwort darauf , welche die beste BU ist, lässt sich eigentlich nur mit einer Vielzahl an Gegenfragen beantworten:

- Wie alt bist du?

- Bist du gesund?

- Hast du risikosteigernde Hobbys (z. B. Motorrad, Leistungssport, Flugsport, Wassersport, …)?

- Welchen Beruf übst du aktuell aus?

- Wie viel monatliche BU-Rente soll versichert werden?

- Bei welcher Versicherung möchtest du dich versichern?

- Möchtest du zusätzliche Leistungen (Leistungsdynamik, AU-Klausel, Cash+-Option, …)?

All diese Punkte spielen eine Rolle, wenn es um die monatlichen Kosten einer Berufsunfähigkeitsversicherung geht.

Grundsätzlich gilt:

- Je jünger und gesünder du bist, umso günstiger ist dein monatlicher Beitrag.

- Die Berufsgruppe Psychologen und Psychotherapeuten zählt zu den günstigeren Berufsgruppen, Studierende zahlen i. d. R. weniger.

- Risikoerhebliche Hobbys werden häufig über einen Risikozuschlag mitversichert

- Einige Anbieter sind für Psychotherapeuten deutlich teurer, als für Psychologen.

- Viele Leistungen ergeben sich aus den Bedingungen und sind fester Bestandteil des Vertrages, andere Leistungen können gegen Mehrbeitrag zusätzlich abgesichert werden.

Mehr zum Thema „Kosten BU-Versicherung“ inkl. Beispielangeboten habe ich in den folgenden beiden Blog-Artikeln für dich zusammengestellt:

Worauf achten beim BU-Abschluss?

- Der wichtigste Punkt beim BU-Abschluss ist die saubere Aufarbeitung deiner Gesundheitshistorie, damit du im BU-Antrag alle Gesundheitsfragen wahrheitsgemäß beantworten kannst. Denn die besten Vertragsbedingungen bringen dir am Ende nichts, wenn die Versicherung dir aufgrund einer vorvertraglichen Anzeigepflichtverletzung die Leistung verweigert.

- Achte auf Bedingungen, die zu deinem Lebensweg (beruflich wie privat) passen. Dazu zählen Klauseln wie:

- Nachversicherungsgarantien (nachträgliche Rentenerhöhung ohne erneute Gesundheitsprüfung)

- Umorganisationsklausel

- Teilzeitklausel

- Auslandsregelung

- AU-Klausel

- Verlängerungsoption (wenn sich das Renteneintrittsalter verschiebt!)

- Verzicht auf abstrakte Verweisung

- usw.

- Wähle eine angemessene und vor allem bedarfsgerechte BU-Rentenhöhe sowie eine Beitragsdynamik in Höhe von 5%.

- Wenn du zwei Anbieter mit vergleichbar guten Bedingungen hast, dann kannst du natürlich nach dem Preis entscheiden – aber bitte erst dann!

Vertrag regelmäßig überprüfen (lassen)

Eine Berufsunfähigkeit zählt zwar grundsätzlich zu den Versicherungen, die dich dein ganzes Arbeitsleben begleiten. Das heißt jedoch nicht, dass die Unterlagen nach dem Vertragsabschluss für immer in den Untiefen deiner Schränke verschwinden sollte.

Ziele, Pläne und Wünsche verändern sich, dein Einkommen verändert sich, deine familiäre Situation verändert sich. All dies sind Anlässe, den BU-Vertrag zu überprüfen. Insbesondere von den Nachversicherungsgarantien solltest du regelmäßig Gebrauch machen, damit die Höhe deiner Absicherung auch in 20-30 Jahren immer noch bedarfsgerecht ist. Hast du das obere Limit der versicherbarten Rentenhöhe innerhalb deines bestehenden Vertrags erreicht, kannst du einen zweiten BU-Vertrag ergänzen.

Ich biete dir einmal pro Jahr ein (freiwilliges) Jahrescheck-Gespräch an, damit wir über genau solche Veränderungen sprechen können.

Fazit

Als Psycholog:in oder Psychotherapeut:in begleitest du Menschen durch schwere Zeiten. Damit du das langfristig und unbeschwert tun kannst, musst du zuerst deine eigene Existenz absichern. Deine Empathie, dein Fachwissen und deine mentale Präsenz sind dein Kapital – fällt diese Arbeitskraft durch Krankheit weg, bricht das finanzielle Fundament weg.

Das Versorgungswerk und der Staat bieten dir leider nur ein hauchdünnes Sicherheitsnetz mit extrem hohen Hürden. Eine private Berufsunfähigkeitsversicherung ist daher kein Luxus, sondern die absolute Basis deiner finanziellen Absicherung.

Das Wichtigste noch einmal in drei Sätzen:

- Je früher, desto besser: Nutze den Vorteil deines jungen Alters und deines guten Gesundheitszustands (idealerweise schon im Studium oder als PiA), um dir günstige Beiträge zu sichern.

- Keine Experimente beim Abschluss: Gehe den Weg niemals blind, sondern immer über eine saubere, anonyme Risikovoranfrage, um deinen Versicherungsschutz nicht zu gefährden.

- Bedingungen schlagen Preis: Achte auf Klauseln, die zu deiner therapeutischen Praxis passen (z.B. den Verzicht auf abstrakte Verweisung und gute Nachversicherungsgarantien).

Du möchtest deine Absicherung fehlerfrei und maßgeschneidert auf deinen Berufsweg? Lass uns deine Gesundheitshistorie gemeinsam und vollkommen anonym prüfen, um den optimalen Tarif für dich zu finden.