Optionstarif für Psychotherapeuten und Psychologen – Gesundheitszustand sichern für den späteren Wechsel in die PKV

Der Weg in den Beruf des Psychologen oder Psychotherapeuten ist lang, intensiv und von klaren Meilensteinen geprägt: Das Studium, die fordernde Zeit der Approbationsausbildung für Therapeut:innen, die erste Anstellung in einer Klinik und für viele schließlich das große Ziel – die Niederlassung in der eigenen Praxis oder die freiberufliche Tätigkeit.

Während du dich fachlich voll und ganz auf die Unterstützung deiner Patientinnen und Patienten konzentrierst, läuft im Hintergrund eine bürokratische Uhr, die Ihre eigene Absicherung betrifft. Spätestens mit dem Sprung in die Freiberuflichkeit (egal ob mit Kassensitz oder in Privatpraxis) oder dem Überschreiten der Versicherungspflichtgrenze im Angestelltenverhältnis stehst du vor einer fundamentalen Entscheidung: Gesetzliche (GKV) oder Private Krankenversicherung (PKV)?

Damit die Entscheidung darüber nicht an der Gesundheitsprüfung scheitert, kannst du frühzeitig (am besten schon während des Studiums) mit einem Optionstarif vorsorgen.

Was ist ein Optionstarif überhaupt?

Ein Optionstarif ist noch keine eigentliche Krankenversicherung. Wenn du zum Arzt gehst, rechnest du weiterhin ganz normal über deine gesetzliche Krankenversicherung (GKV) ab. Der Optionstarif ist vielmehr ein eigenständiger, sehr günstiger Vertrag, den du parallel zu deiner gesetzlichen Versicherung abschließt.

Sein einziger, aber entscheidender Zweck: Er konserviert deinen heutigen, (idealerweise) gesunden Zustand für die Zukunft.

Der Versicherer führt beim Abschluss des Optionstarifs einmalig eine Gesundheitsprüfung durch. Hast du diese Hürde genommen, garantiert dir die Gesellschaft das vertragliche Recht, zu einem späteren Zeitpunkt (dem sogenannten „Optionszeitpunkt“) in eine vollwertige Private Krankenversicherung zu wechseln – und zwar ohne erneute Gesundheitsfragen. Alles, was an Diagnosen, Therapien, Unfällen oder Verschleißerscheinungen zwischen dem Abschluss des Optionstarifs und dem tatsächlichen Wechsel in die PKV passiert, ist für den Versicherer dann tabu. Er muss dich zu den Konditionen deines ursprünglichen Gesundheitszustands aufnehmen.

Der entscheidende Unterschied: Optionstarif vs. Anwartschaft

In der Beratungspraxis werden die Begriffe „Optionstarif“ und „Anwartschaft“ oft synonym verwendet. Für deine präzise Karriereplanung ist es jedoch elementar, diese Konzepte streng voneinander zu trennen.

- Die Anwartschaft (klein oder groß): Eine Anwartschaftsversicherung wird in der Regel dann genutzt, wenn bereits ein konkreter PKV-Vollvertrag bestanden hat und dieser pausiert werden soll. Das ist beispielsweise der Fall, wenn du als privat versicherter Therapeut vorübergehend in ein festes Angestelltenverhältnis unterhalb der Jahresarbeitsentgeltgrenze (JAEG) wechselst und versicherungspflichtig wirst. Auch wenn du als Studierende:r in der PKV versichert warst, kannst du bis zum Erreichen der JAEG oder dem Schritt in die Selbstständigkeit deinen bestehenden Vertrag ruhen lassen. Die Anwartschaft erhält den bestehenden Vertrag am Leben. Die kleine Anwartschaft friert dabei nur den Gesundheitszustand ein, die (deutlich teurere) große Anwartschaft zusätzlich das ursprüngliche Eintrittsalter, da sie weiterhin Alterungsrückstellungen bildet.

- Der Optionstarif: Dieser ist das Instrument der Wahl für Neueinsteiger. Er richtet sich an Psychologen und Psychotherapeuten in Ausbildung (PiA) oder im Angestelltenverhältnis, die noch nie privat versichert waren, sich diesen Weg für die spätere Selbstständigkeit oder Verbeamtung aber offenhalten wollen. Im Gegensatz zur Anwartschaft ist der Optionstarif maximal flexibel: Du entscheidest erst beim tatsächlichen Wechsel in die PKV, welcher konkrete Voll- oder Zusatztarif aus der Tarifwelt des Versicherers am besten zu deiner dann aktuellen Lebenssituation passt. Das Eintrittsalter wird hierbei nicht eingefroren – dein späteres Eintrittsalter bestimmt den Beitrag. Dafür ist der Optionstarif mit meist nur 5 bis 15 Euro im Monat extrem kostengünstig.

Auf den Punkt gebracht: Mit einem Optionstarif kaufst du dir für wenige Euro im Monat das verbriefte Recht, später in die Private Krankenversicherung zu wechseln – und zwar exakt zu den Gesundheitskonditionen von heute. Alle künftigen Diagnosen, insbesondere solche im Rahmen der psychotherapeutischen Ausbildung oder Praxistätigkeit, können dir den Zugang zur PKV dann nicht mehr verbauen.

Warum brauchen Psychologen und Psychotherapeuten einen Optionstarif?

Psychologen und Psychotherapeuten zählen als Akademiker zu den klassischen Kandidaten für die private Krankenversicherung. Das liegt zum einen an den recht hohen Einkommen auch im Angestelltenverhältnis, aber natürlich auch daran, dass insbesondere Psychotherapeut:innen in vielen Fällen freiberuflich arbeiten. Dadurch eröffnet sich für die Berufsgruppe die Möglichkeit, in die PKV zu wechseln, besonders häufig. Aus meinem Beratungsalltag weiß ich aber auch, dass es für viele schwierig wird, in die PKV zu wechseln, wenn nicht vorab ein Optionstarif abgeschlossen wird. Hier die Gründe:

Das „Therapeuten-Paradoxon“: Wenn Psychohygiene zum Bumerang wird

In kaum einem anderen Beruf ist die Arbeit an der eigenen Psyche so fest im Fundament verankert wie in deinem. Was in deiner Profession als Qualitätsmerkmal, ethische Pflicht und notwendige Selbstfürsorge gilt, wird von den Risikoprüfern der privaten Krankenversicherungen durch eine rein kalkulatorische Brille gesehen.

- Selbsterfahrung & Lehrtherapie: Während deiner Ausbildung zum Psychotherapeuten (PiA) oder im Rahmen deines Studiums sind Selbsterfahrungsstunden und Lehrtherapien Pflicht. Du reflektierst deine eigene Biografie, um später professionell arbeiten zu können.

- Supervision & Coaching: Auch im späteren Berufsalltag nutzt du Supervision, um Fälle zu besprechen und dich vor Burnout zu schützen (Psychohygiene).

Das Problem: Wenn du später einen Antrag auf eine PKV-Vollversicherung stellst, lautet eine der Standardfragen im Gesundheitsfragebogen fast immer: „Fanden in den letzten 5 (oder 10) Jahren Untersuchungen, Beratungen oder Behandlungen durch Psychotherapeuten, Psychiater oder Psychologen statt?“

Aus Sicht des Risikoprüfers gibt es hier oft keine Nuancen. Er unterscheidet im ersten Schritt meist nicht, ob du wegen einer schweren klinischen Depression auf der Couch saßt oder im Rahmen deiner Approbation eine exzellente Lehrtherapie absolviert hast. Die Folge: Massive Risikozuschläge, der Ausschluss von psychischen Leistungen im Tarif oder eine glatte Ablehnung.

Hier rettet dich der Optionstarif: Wenn du den Optionstarif abschließt, bevor deine intensive Selbsterfahrung, Lehrtherapie oder die erste Supervision beginnt, ist dein Gesundheitszustand zu diesem Zeitpunkt „eingefroren“. Wenn du Jahre später in die PKV wechselst, darf der Versicherer nach diesen Sitzungen überhaupt nicht mehr fragen.

Der klassische Karriereweg: Die Brücke in die eigene Praxis

Kaum jemand bleibt nach dem Psychologie-Studium oder der Approbation ein Leben lang in einer starren Position. Deine Karriere ist dynamisch, und genau diese Dynamik fordert Flexibilität bei deiner Krankenversicherung.

- Die PiA-Zeit und erste Klinikjahre: Zu Beginn deiner Karriere bist du in der Regel als Angestellter in einer Klinik tätig. Dein Gehalt liegt meist unter der Jahresarbeitsentgeltgrenze (JAEG), wodurch du per Gesetz pflichtversichert in der GKV bist. In dieser Phase ist eine PKV-Vollversicherung ohnehin noch kein Thema.

- Der Sprung in die Selbstständigkeit: Nach einigen Jahren folgt für viele der Schritt in die Freiberuflichkeit – sei es durch die Übernahme eines Kassensitzes oder die Gründung einer reinen Privatpraxis. In dem Moment, in dem du deine eigene Praxis eröffnest, endet die gesetzliche Versicherungspflicht. Du hast nun die freie Wahl zwischen GKV und PKV.

- Die Karriere in der Klinik: Auch wenn du im Angestelltenverhältnis bleibst, führt dein Weg vielleicht nach oben – zum Beispiel als leitender Psychologe oder Oberarzt. Überschreitet dein Gehalt die JAEG, wirst du ebenfalls versicherungsfrei und kannst in die PKV wechseln.

Das Timing-Problem: Zwischen deinem Berufsstart (wo du meist noch jung und kerngesund bist) und deiner Praxisgründung oder Beförderung vergehen oft 5, 10 oder mehr Jahre. In dieser Zeit verändert sich nicht nur deine Psyche durch den Beruf, sondern auch dein Körper: Der Rücken meldet sich vom langen Sitzen in den Therapiesitzungen, die Sehschärfe lässt nach oder es kommen andere chronische Diagnosen hinzu.

Ohne Optionstarif zählt jede Erkrankung, die zwischenzeitlich vorgelegen hat und der Wechsel in die PKV bleibt dir gegebenenfalls verwehrt. Mit dem Optionstarif ziehst du einfach das Ass aus dem Ärmel, das du dir Jahre zuvor gesichert hast.

Optionstarif in der Praxis – wie funktioniert er?

Theoretisch klingt das Prinzip logisch – aber wie läuft das Ganze im echten Leben ab? Schauen wir uns an, wie sich ein Optionstarif von der Unterschrift bis zum eigentlichen Wechsel in die Private Krankenversicherung verhält und welche Momente in deiner Karriere die entscheidenden Auslöser sind.

Phase 1: Abschluss des Optionstarifs inkl. Gesundheitsprüfung

Du schließt den Optionstarif ab – idealerweise so früh wie möglich (z. B. im Studium oder zu Beginn der PiA-Zeit), solange deine Krankenakte noch unbeschrieben ist. Der Versicherer stellt dir die üblichen Gesundheitsfragen. Bestehst du diese Prüfung, ist dein Gesundheitszustand für diesen Anbieter rechtlich verbindlich „eingefroren“.

Phase 2: Wartezeit (das Parken)

Du arbeitest ganz normal weiter, absolvierst deine Ausbildung oder arbeitest im Angestelltenverhältnis in der Klinik. Du bist weiterhin reguläres Mitglied deiner gesetzlichen Krankenkasse (GKV) und zahlst für den Optionstarif lediglich einen kleinen Beitrag von etwa 5 bis 15 Euro im Monat.

Phase 3: Ziehen der Option

Sobald sich deine berufliche oder private Situation ändert und du die Kriterien für den PKV-Einstieg erfüllst, informierst du die Versicherung. Du suchst dir aus dem aktuellen Tarifportfolio den Schutz aus, der am besten zu dir passt. Der Versicherer stellt keine einzige Frage mehr zu deiner Gesundheit – selbst wenn du zwischenzeitlich chronisch krank geworden bist oder jahrelang Supervision und Selbsterfahrung absolviert hast.

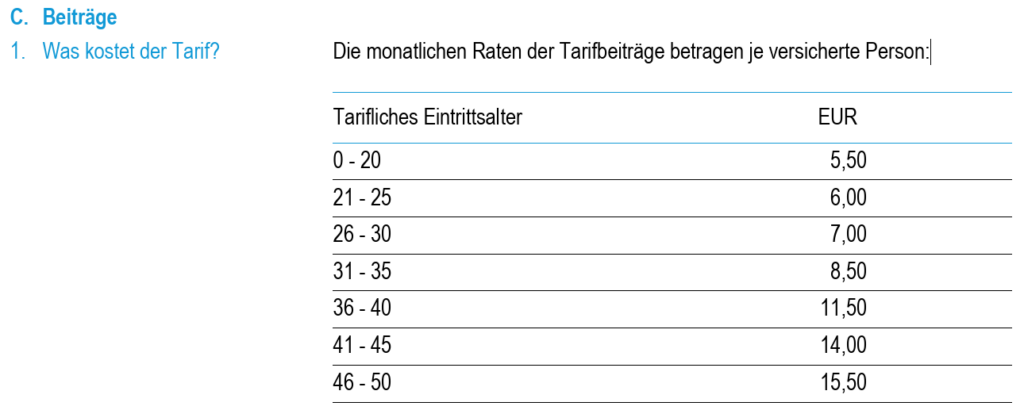

Was kostet ein Optionstarif für Psychotherapeuten und Psychologen?

Die Kosten für einen Optionstarif für Psycholog:innen und Psychotherapeut:innen liegen bei ca. 5-15 € pro Monat und sind damit recht überschaubar. Insbesondere wenn man den Wert eines Optionstarif berücksichtigt, weil später keine zusätzlichen Kosten durch Risikozuschläge entstehen werden.

Lasse dir ein unverbindliches aber individuelles Angebot erstellen.

Worauf achten beim Optionstarif für Psychotherapeuten und Psychologen?

Optionstarife gibt es viele, aber nicht alle davon sind gut. Bedenke bitte, dass du dich mit der Wahl des Optionstarifs auf deinen späteren Krankenversicherer festlegst. Du solltest also vor dem Abschluss des Optionstarifs die PKV-Tarife des Anbieters anschauen und prüfen, ob ein passender Tarif für deine ganz persönlichen Bedürfnisse dabei ist.

Besonders wichtig: Manche Optionstarife gewähren Zugang zu allen dann offenen Krankenvollversicherungstarifen. Andere Optionstarife begrenzen die Auswahl auf einige wenige bestimmte Tarife.

Zusätzlich solltest du danach schauen, wann du den Optionstarif ziehen kannst. Einige Anbieter haben sehr enge Zeitfenster und Vorgaben, innerhalb derer du dein Optionsrecht überhaupt geltend machen kannst. Je mehr Flexibilität dir der Optionstarif einräumt, umso besser. Denn im Eifer des Alltags passiert es nicht selten, dass wichtige Fristen versäumt werden.

Plan B – wenn du dich später doch gegen die PKV entscheidest, bieten gute Optionstarife die Möglichkeit, statt in die private Krankenvollversicherung zu wechseln, die Leistungen der GKV mit privaten Zusatzversicherungen (Zahn, stationär, ambulant, KTG) zu ergänzen. Der Abschluss einer solchen privaten Krankenzusatzversicherung wäre auch dann ohne Gesundheitsprüfung möglich.

Achte bitte unbedingt auf Altersgrenzen beim Optionstarif. Außerdem sind einige Tarife auf eine maximale Laufzeit begrenzt (z. B. 10 Jahre), was bei einem sehr frühen Abschluss des Optionstarifs zu Schwierigkeiten führen kann.

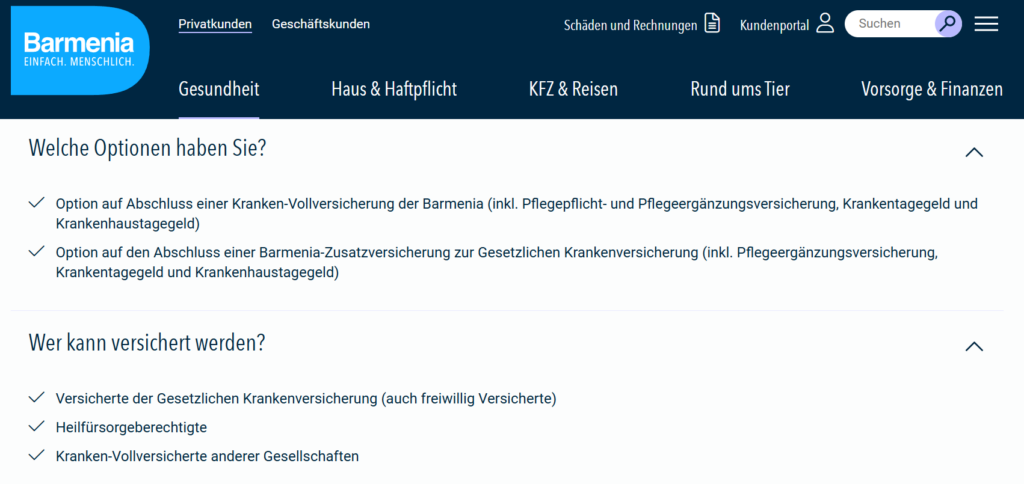

Hier einige Tarifbeispiele:

Fazit

Psycholog:innen und Psychotherapeut:innen zählen zu denjenigen, die mit größerer Wahrscheinlichkeit im Verlaufe ihrer Karriere die Möglichkeit haben, in die private Krankenversicherung zu wechseln. Häufig scheitert der Wechsel jedoch an Vorerkrankungen, insbesondere an stattgefundenen Psychotherapien (auch Selbsterfahrung).

Wer frühzeitig vorsorgt, kann sich mit einem Optionstarif den Gesundheitszustand von heute für die Zukunft einfrieren. Für einen geringen monatlichen Beitrag (i. d. R. 5-15 €) kann ich mir somit den Weg in die PKV sichern, da zwischenzeitliche Behandlungen dann keine Relevanz mehr für den PKV-Wechsel haben.

Bevor du irgendwo einen Optionstarif für Psychotherapeuten oder Psychologen abschließt, solltest du dich jedoch mit den genauen Bedingungen auseinandersetzen, insbesondere die Fristen für die Ausübung des Optionsrechts, offene Tarife für die spätere Vollversicherung, Mindest- und Höchstvertragslaufzeiten und das Recht, auch private Zusatzversicherungen abzuschließen, solltest du dich später doch gegen die Vollversicherung entscheiden.