Berufsunfähig im Ausland – welche Regelungen gelten für die Berufsunfähigkeitsversicherung?

Egal ob im Urlaub, auf Geschäftsreise oder als Dauerlösung – viele Menschen verbringen regelmäßig Zeit außerhalb von Deutschland. Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sollte auf einige Punkte achten, damit der Versicherungsschutz auch bei dauerhaftem Wegzug aus Deutschland greift und keine zusätzlichen Hürden im Leistungsfall aufkommen. Wie die BU Auslandsklausel funktioniert und welche Unterschiede es dabei gibt, erfährst du hier.

Wen betrifft die Auslandsregelung in der Berufsunfähigkeitsversicherung?

Grundsätzlich kann jeder von einer wohlwollend ausgestalteten Auslandsklausel in der BU profitieren. Diese greift nämlich in vielen Fällen:

- bei vorübergehenden Auslandsaufenthalten (Sabbatical, längere Urlaubsreisen)

- bei dauerhaftem Wegzug aus Deutschland

- für Grenzgänger

Was genau regelt die Auslandsklausel in der BU?

Die Berufsunfähigkeitsversicherung bietet dir grundsätzlich weltweiten Versicherungsschutz. Wichtig ist lediglich, dass du beim Abschluss des Vertrages einen Wohnsitz in Deutschland hast. Wenn du kurz darauf ins Ausland gehst, hast du vollständigen Schutz, auch für Leistungsfälle im Ausland.

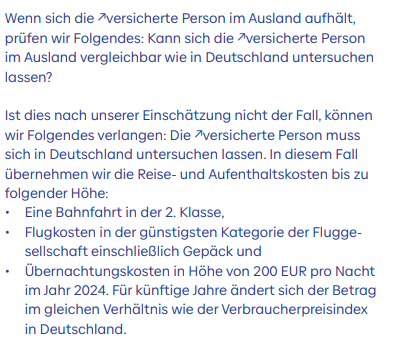

Die Auslandsregelung der Berufsunfähigkeitsversicherung regelt, wo die medizinische Begutachtung stattfindet, sollte es bei einem Auslandsaufenthalt (oder bei dauerhafter Verlegung des Wohnsitzes ins Ausland) zum Leistungsfalls kommen.

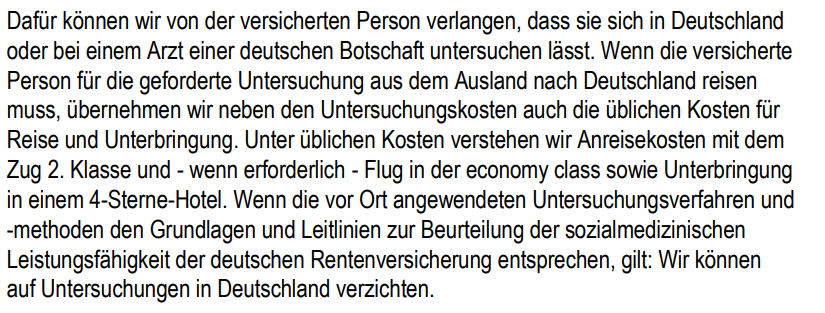

Ohne anderweitige Formulierung hat der Versicherer das Recht, die medizinische Begutachtung im Leistungsfall in Deutschland durchführen zu lassen.

Das würde also bedeuten, dass du nach einem schweren Unfall oder mit einer psychischen Erkrankung zunächst die Anreise nach Deutschland auf dich nehmen müsstest, damit überhaupt ein Gutachten erstellt werden kann.

Rückreisepflicht bei BU-Leistungsfall im Ausland

Viele meiner Kund:innen sagen aus einem ersten Impuls heraus: Na gut, dann komm ich halt nach Deutschland und lasse mich dort untersuchen.

Aber du solltest immer bedenken, dass es dir vielleicht physisch oder psychisch so schlecht geht, dass eine längere Reise einfach nicht umsetzbar ist.

Unter Umständen benötigst du einen medizinischen Rücktransport (Intensivtransport). Die Kosten dafür trägt die gesetzliche Krankenversicherung nicht. Eine Auslandsreisekrankenversicherung trägt die Kosten häufig nur dann, wenn der Transport medizinisch sinnvoll ist.

Zwar trägt die BU-Versicherung in der Regel die Kosten der Rückreise, jedoch nur dann, sofern diese regulär mit der Bahn oder einem Linienflug erfolgen kann.

Außerdem besteht die Gefahr, dass eine Rückreise auch mit ärztlich begleitetem Transport vorübergehend nicht möglich ist, weil das Risiko einer Verschlechterung deines Zustands besteht. Wenn du nicht transportfähig bist, kannst du kein Gutachten erstellen lassen. Ohne Gutachten wird keine Entscheidung über die Zahlung der Rente getroffen. Der BU-Leistungsantrag zieht sich unnötig in die Länge und die finanzielle Notlage verschärft sich.

BU Auslandsklausel – die Unterschiede im Detail

Die BU Auslandsklausel regelt, ob eine generelle Rückreisepflicht für die medizinische Begutachtung besteht oder, und wenn ja, unter welchen konkreten Voraussetzungen, du dich auch im Ausland untersuchen lassen kannst.

Aber wie genau unterscheiden sich die einzelnen Formulierungen voneinander? Und welche ist am besten?

Wir schauen in die Bedingungen:

Leider kann sich bis heute kein Versicherer so richtig eindeutig festlegen. Vor dem Hintergrund der doch sehr stark schwankenden medizinischen Versorgung in den unterschiedlichen Regionen der Welt, ist es jedoch auch ein stückweit nachvollziehbar.

Je detaillierter die Auslandsklausel der BU formuliert ist, umso weniger Diskussionspotenzial gibt es im Leistungsfall.

Wie vorgehen beim BU-Abschluss?

Zunächst einmal hat die Auslandsklausel nicht für jeden die gleiche Wichtigkeit. Wer sich vorstellen kann (oder sogar schon konkret plant) für längere Zeit ins Ausland zu gehen, sollte sich vorher Gedanken machen:

- Wo möchte ich hin?

- Wie weit wäre der Rückreiseweg?

- Wie ist die medizinische Versorgung im Zielland?

- Wie lange möchte ich bleiben?

- je länger ich bleibe, umso höher das Risiko, vor Ort berufsunfähig zu werden

- Wie sind die finanziellen Rücklagen?

- Könnte ich einen medizinischen Rücktransport selbst finanzieren?

- Kann das Kostenrisiko für einen medizinischen Rücktransport anderweitig versichert werden?

Fazit

Wer längere Zeit (oder sogar dauerhaft) ins Ausland gehen möchte, sollte auf eine wohlwollende Formulierung der Auslandsklausel achten. Eine Rückreisepflicht im BU-Fall kostet in jedem Fall Zeit, bei medizinisch begleitetem Transport auch Geld.

Mache dir vor dem BU-Abschluss Gedanken darüber, ob du dir vorstellen kannst, in den nächsten 30-40 Jahren längere Zeit im Ausland zu verbringen. Ist die Antwort „Ja“ –> wähle deinen BU-Versicherer (auch) anhand der Auslandsklausel aus.

Lass uns doch gemeinsam schauen, welche Formulierung für dich am besten passt.