Krankenzusatzversicherung: Welche Ergänzungen sind wirklich sinnvoll?

Als angestellte:r Psycholog:in oder Psychotherapeut:in bist du häufig Pflichtmitglied in der gesetzlichen Krankenversicherung. Auch einige selbstständige Psycholog:innen und Psychotherapeut:innen entscheiden sich für den verbleib in der GKV. Die gesetzliche Krankenversicherung bietet eine Basisversorgung. Wer eine bessere Absicherung wünscht, kann die Leistungen der GKV mit privaten Zusatzversicherungen ergänzen.

Warum private Krankenzusatzversicherungen sinnvoll sind

Die Leistungen der gesetzlichen Krankenkassen sind trotz steigender Beiträge nicht mehr als eine Basisversorgung. Verschärft wird dieser Umstand außerdem durch die strikte Kürzung vieler Leistungen, insbesondere in den Bereichen Zahnmedizin und Heil- und Hilfsmittel (Brillen, Medikamente, Gehhilfen, usw.) Das erwartete Defizit von rund 4 Milliarden Euro für das Jahr 2026 wird sicherlich weitere Kürzungen und Erhöhungen der Zusatzbeiträge zur Folge haben.

| Jahr / Gesetz | Bereich | Was wurde gekürzt / geändert? | Konsequenz für Versicherte |

| 1989 (GRG) | Zahnersatz | Einführung von Festzuschüssen statt prozentualer Übernahme. | Hohe Eigenanteile bei Kronen/Brücken. |

| 1997 (GKV-Neuordnungsgesetz) | Zuzahlungen | Erhöhung der Zuzahlungen für Medikamente und Heilmittel. | Mehr „Out-of-pocket“-Kosten im Alltag. |

| 2004 (GMG) | Brillen / Sehhilfen | Kompletter Wegfall für Erwachsene (außer bei schwerster Sehbehinderung). | Brillen müssen zu 100% selbst bezahlt werden. |

| 2004 (GMG) | Zahnersatz | Umstellung auf „befundbezogene Festzuschüsse“. | GKV zahlt nur noch ca. 50-60% der Regelversorgung. |

| 2004 (GMG) | Sterbegeld | Komplette Streichung des Sterbegeldes. | Bestattungskosten müssen privat abgesichert werden. |

| 2004 (GMG) | Praxisgebühr | 10 € pro Quartal beim Arzt/Zahnarzt (2013 wieder abgeschafft). | War ein Versuch der Steuerung, scheiterte am Aufwand. |

| 2005 | Zahnersatz | Einführung des gesonderten Zahnersatzbeitrags (0,9%). | Versicherte zahlten den Zahnersatz-Anteil allein. |

| 2015 (GKV-FQWG) | Zusatzbeitrag | Arbeitgeberbeitrag wurde eingefroren, Versicherte zahlten Erhöhungen allein. | (2019 durch Parität korrigiert, aber Kosten steigen stetig). |

| 2023 (GKV-FinStG) | Zahnfleisch | Budgetierung bei Parodontose-Behandlungen verschärft. | Neue, moderne Behandlungen werden oft nicht voll finanziert. |

| 2025/2026 | Zusatzbeitrag | viele Kassen erhöhen den Zusatzbeitrag, teils um bis zu 1%-Punkt |

Wer vollumfänglichen Schutz für die eigene Gesundheit wünscht, muss die Leistungen durch private Zusatzversicherungen ergänzen.

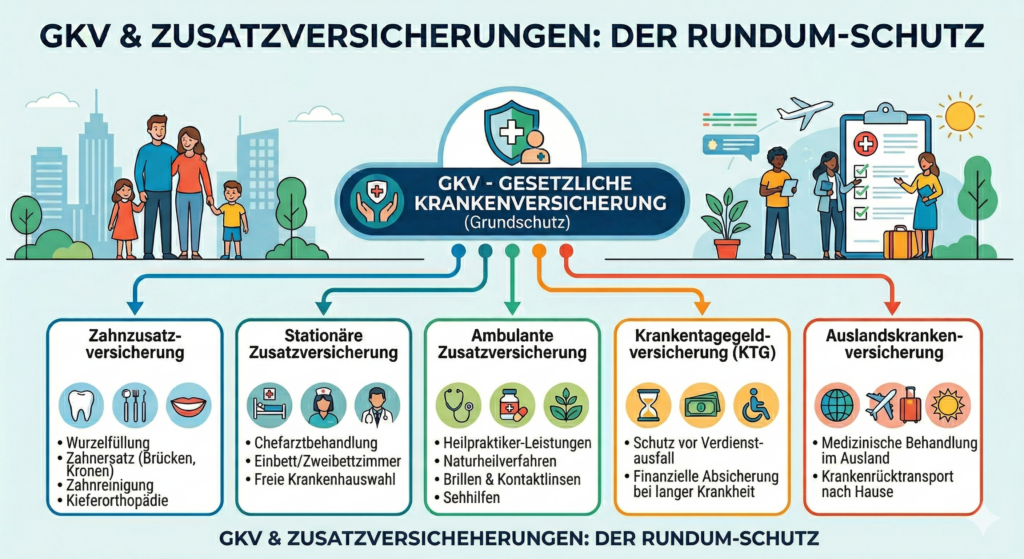

Welche Zusatzversicherungen gibt es?

Die Leistungen der gesetzlichen Krankenversicherung lassen sich durch folgende Zusatztarife ergänzen:

- Zahnzusatzversicherung – Leistungen bei zahnärztlichen Behandlungen wie Zahnersatz & Zahnerhalt

- ambulante Zusatzversicherung – Leistungen für Sehhilfe, Medikamente, Heilpraktiker & Co.

- stationäre Zusatzversicherung – Privatpatienten-Status im Krankenhaus (Einbettzimmer/Chefarzt)

- Krankentagegeld – die existenzielle Absicherung bei langem Krankheitsausfall für Selbstständige und Angestellte

- Auslandsreisekrankenversicherung – für vollen Schutz im Ausland

Zu allen sinnvollen Krankenzusatzversicherungen gibt es einen separaten Artikel im KV-Wiki. Einfach auf den jeweiligen Punkt klicken, um du bekommst einen tiefen Einblick ins Thema.

Wer braucht welche Zusatzversicherung?

Das gute bei privaten Krankenzusatzversicherungen: Du kannst dir deinen Schutz individuell zusammenstellen, ganz so, wie du ihn brauchst. Als kleine Orientierungshilfe habe ich dir hier ein paar Szenarien aufgebaut:

Der „Sicherheits-Orientierte“ (Angestellte & Familien)

Fokus: Lücken schließen und Kosten planbar machen.

- Must-Have: Zahnzusatzversicherung. (Zahnersatz ist das größte finanzielle Risiko für GKV-Versicherte).

- Should-Have: Stationäre Zusatzversicherung. (Gerade für Eltern wichtig: Rooming-in bei Kindern, Chefarztbehandlung für die beste Expertise).

- Nice-to-Have: Ambulante Ergänzung. (Wenn Brillen oder Heilpraktiker regelmäßig genutzt werden).

Der „Existenz-Sicherer“ (Selbstständige & Freiberufler)

Fokus: Einkommensschutz bei Krankheit.

- Absolutes Must-Have: Krankentagegeld (KTG). Da es für Selbstständige keinen Arbeitgeberzuschuss im Krankheitsfall gibt, ist ein KTG ab dem 15. oder 22. Tag lebenswichtig.

- Wichtig: Stationäre Absicherung. Wer als „Kopf des Unternehmens“ ausfällt, muss im Krankenhaus die beste und schnellste Behandlung bekommen, um zügig zurückzukehren.

Der „Qualitäts-Genießer“ (Singles & Karrierebewusste)

Fokus: Komfort und modernste Medizin.

- Fokus: Krankenhaus-Zusatz (Einbettzimmer & Chefarzt). Ruhe zur Erholung und Behandlung durch den Spezialisten.

- Plus: Vorsorge-Optionen im ambulanten Tarif. Übernahme von erweiterten Check-ups (z. B. Hautkrebsscreening vor dem 35. Lebensjahr), die die GKV noch nicht zahlt.

Der „Naturheilkunde-Fan“ (Alternativmedizin & Lifestyle)

Fokus: Ganzheitliche Gesundheit.

- Kern-Versicherung: Ambulante Zusatzversicherung. Deckung von Heilpraktiker-Leistungen, Osteopathie und Akupunktur, die über den GKV-Standard hinausgehen.

- Kombi-Tipp: Oft gekoppelt mit hohen Zuschüssen für Sehhilfen (Brille/Kontaktlinsen).

Wusstest du?

Je früher du einsteigst, desto günstiger sind die Beiträge. Wer mit 25 abschließt, sichert sich den Gesundheitszustand und zahlt oft dauerhaft weniger als ein 45-jähriger Einsteiger.“

Wann sollte ich Krankenzusatzversicherungen abschließen?

Nicht erst, wenn der Zahn schon schmerzt. Das ist leider ein häufiges Phänomen bei Anfragen zu Zahnzusatzversicherung & co. Kund:innen machen sich erst dann Gedanken um ihren Schutz, wenn es schon zu spät ist.

Setze dich so früh wie möglich mit dem Thema auseinander. Das hat mehrere Gründe:

- Gesundheitsprüfung: Wer eine private Krankenversicherung abschließen möchte, muss eine Gesundheitsprüfung durchlaufen – egal ob Zusatzversicherung oder Vollversicherung. Vorerkrankungen erschweren den Zugang zur Absicherung und lassen die Kosten unnötig in die Höhe schießen.

- Eintrittsalter: Die Beiträge sind niedriger, je früher du einsteigst.

- Wartezeiten: Bei den meisten privaten Krankenzusatzversicherungen gelten Wartezeiten. Ein Vertrag muss oft mindestens 3 Monate bestehen, bevor du Leistungen darauf erhalten kannst.

- Keine Leistung bei laufenden oder angeratenen Behandlungen: Wenn der Zahn schon entzündet ist wird (fast*) kein Versicherer auf dieser Welt leisten, wenn du den Vertrag erst jetzt abschließt.

* Die ERGO wirbt mit ihrem Tarif „Zahnersatz Sofort“ zwar genau damit, jedoch ist die Leistung im ersten Jahr auf 1.000 € und in den ersten 2 Jahren auf 2.000 € begrenzt. Wer schonmal ein Implantat bekommen hat, weiß, dass das bei Weitem nicht ausreicht. Zusätzlich gibt es eine Mindestvertragslaufzeit von 24 Monaten. Bei rund 40 € mtl. Kosten eine Milchmädchenrechnung.

Worauf du beim Abschluss achten musst

Gesundheitsprüfung – vorvertragliche Anzeigepflicht

Der wahrscheinlich wichtigste Punkt beim Abschluss einer Krankenzusatzversicherung ist die Gesundheitsprüfung. Falschangaben im Antrag können deinen gesamten Versicherungsschutz gefährden und sollten daher unbedingt vermieden werden. Wenn du unsicher bist, welche Behandlungen stattgefunden haben im relevanten Zeitraum, kannst du deine Patientendaten bei deiner gesetzlichen Krankenversicherung oder der kassenärztlichen Vereinigung anfordern.

Allgemeine und besondere Wartezeiten

Ein weiterer wichtiger Punkt sind die Wartezeiten in der Krankenversicherung. Wenn du heute einen Vertrag abschließt, kannst du in der Regel frühestens nach 3 Monaten (allgemeine Wartezeit) Rechnungen einreichen. Für manche Behandlungen gelten besondere Wartezeiten (z. B. für Schwangerschaft & Geburt, Psychotherapie, …).

Ordentliches Kündigungsrecht

Achte darauf, dass der Versicherer auf sein ordentliches Kündigungsrecht verzichtet. Ansonsten hat dieser das Recht, dir nach einem Leistungsfall zu kündigen. Dann stehst du nicht nur ohne Versicherungsschutz da, sondern wirst auch Schwierigkeiten haben, bei einem anderen Versicherer unterzukommen.

GOÄ / GOZ

Private Leistungen von (Zahn-)Ärzten werden nicht willkürlich abgerechnet, sondern folgen festen Gebührenordnungen: der GOÄ (Gebührenordnung für Ärzte) und der GOZ (Gebührenordnung für Zahnärzte).

- Der Standard (Regelsatz): Ein „normaler“ Aufwand wird meist mit dem 2,3-fachen Satz abgerechnet. Das ist der Bereich, den fast jede Zusatzversicherung abdeckt.

- Der Spezialist (Höchstsatz): Bei schwierigen Operationen oder besonders gefragten Experten rechnen Ärzte oft bis zum 3,5-fachen Satz ab (Höchstsatz).

- Die Honorarvereinbarung: Spitzenmediziner oder spezialisierte Kliniken verlangen manchmal sogar Honorare über dem 3,5-fachen Satz.

Viele günstige Tarife leisten nur bis zum 2,3-fachen oder maximal 3,5-fachen Satz. Wenn dein Spezialist aber eine Honorarvereinbarung mit dir trifft, die darüber hinausgeht, zahlst du die Differenz trotz Zusatzversicherung selbst.

Expertentipp:

Achte darauf, dass dein Tarif (besonders bei Stationär und Zahn) Leistungen auch über die Höchstsätze der GOÄ/GOZ hinaus übernimmt, wenn dies medizinisch begründet ist.

Tarife mit und ohne Alterungsrückstellungen

Bei privaten Krankenzusatzversicherungen gibt es Tarife mit und ohne Alterungsrückstellungen.

Bei Tarifen mit Alterungsrückstellungen wird ein Teil des monatlichen Beitrags für später auf die Seite gelegt, damit die Beiträge über die Laufzeit einigermaßen stabil bleiben.

Bei Tarifen ohne Alterungsrückstellungen werden diese Rücklagen nicht gebildet. Das führt zwar zu Beginn des Vertrags zu niedrigeren Beiträgen, dafür steigen die Kosten über die Vertragslaufzeit gesehen regelmäßig an. Oft sind diese Steigerungen stufenweise (z. B. alle 5 Jahre) festgelegt.

Zusatzversicherungen ohne Alterungsrückstellungen sind also bei Vertragsabschluss günstiger und werden im Verlauf teurer. Tarife mit Alterungsrückstellungen haben relativ gleichbleibende Beiträge über die gesamte Laufzeit.

Bei vielen Vergleichsrechnern ist nicht auf den ersten Blick ersichtlich, welche Tarife Alterungsrückstellungen bilden und welche nicht. Daher ergeben sich teilweise enorme Unterschiede in den monatlichen Beiträgen.

Fazit

Die gesetzliche Krankenversicherung ist ein solides Fundament, aber eben nicht mehr als das. Wer Wert auf modernste Zahnmedizin, ein ruhiges Zimmer im Krankenhaus oder die Absicherung des eigenen Einkommens legt, kommt an privaten Zusatzversicherungen nicht vorbei. Gerade vor dem Hintergrund steigender Zusatzbeiträge und gedeckelter Budgets im Jahr 2026 ist Eigenverantwortung wichtiger denn je.