Strategien gegen den „Beitragsschock“: So bleibt die PKV im Alter bezahlbar

Die Sorge vor explodierenden Beiträgen im Rentenalter ist das am häufigsten angeführte Argument gegen die Private Krankenversicherung, auch bei Psychologen und Psychotherapeuten. Doch die PKV verfügt über ein mehrschichtiges Sicherheitssystem. Wer die Stellschrauben kennt, kann seine Belastung im Alter massiv senken.

Woher kommen Beitragsanpassungen (BAP) in der PKV?

Um die möglichen Strategien für einen stabilen und vor allem bezahlbaren Beitrag im Alter zu verstehen, sollte man sich zuerst klar machen, woher die Beitragsanpassungen (BAP) in der privaten Krankenversicherung kommen und welche rechtlichen Grundlagen ein Versicherer dahingehend beachten muss.

Kostensteigerung durch technischen Fortschritt (medizinische Inflation)

Dies ist der stärkste Faktor. Bei Vertragsabschluss kalkuliert der Aktuar mit den Kosten heutiger Behandlungsmethoden. Wenn jedoch zehn Jahre später eine neue Krebstherapie oder ein modernes MRT-Verfahren auf den Markt kommt, das zwar effektiver, aber auch deutlich teurer ist, war dies in der ursprünglichen Prämie nicht enthalten. Da die PKV ein lebenslanges Leistungsversprechen gibt, muss sie diese neuen Methoden bezahlen – und dafür die Beiträge anpassen.

Kostensteigerung durch steigende Lebenserwartung

Die Mathematik der PKV beruht auf Sterbetabellen. Wenn die Versicherten im Durchschnitt zwei Jahre länger leben als bei Tarifstart berechnet, muss der Versicherer auch zwei Jahre länger Leistungen erbringen (z. B. für Pflege oder chronische Krankheiten im hohen Alter). Die vorhandenen Alterungsrückstellungen müssen also „gestreckt“ werden, was eine Nachkalkulation der Beiträge erforderlich macht.

Änderungen im Rechnungszins

Alterungsrückstellungen erzielen Zinserträge, die den Beitrag stabilisieren sollen.

Kalkuliert ein Versicherer mit 3,5 % Zins, erwirtschaftet aber am Markt nur noch 1,5 %, entsteht eine massive Deckungslücke. Um das garantierte Leistungsniveau im Alter abzusichern, muss der Sparanteil im monatlichen Beitrag erhöht werden. Die Senkung des Rechnungszinses ist in den letzten Jahren einer der Haupttreiber für teils deutliche BAPs im Bestand gewesen.

Da der Zinseszinseffekt über 30 oder 40 Jahre einen Großteil der benötigten Rückstellungen erwirtschaften sollte, muss bei einem sinkenden Rechnungszins jeder fehlende Euro Rendite durch einen (überproportionalen) Euro Eigenbeitrag ersetzt werden. Das macht Zinssenkungen zu einem so massiven Treiber für Beitragsanpassungen.

BAP-Stau

Ein wichtiger rechtlicher Aspekt: Versicherer dürfen Beiträge nicht beliebig jedes Jahr ein bisschen anpassen. Eine BAP darf erst erfolgen, wenn ein auslösender Faktor (meist die Versicherungsleistungen oder die Sterbewahrscheinlichkeit) um einen bestimmten Prozentsatz (oft 5 % oder 10 %) von der ursprünglichen Kalkulation abweicht.

Das Problem: Wenn die Kosten über Jahre um jährlich 2 % steigen, passiert erst einmal nichts. Erst wenn die Schwelle von z. B. 10 % überschritten wird, muss der Versicherer die gesamte Differenz der letzten Jahre auf einmal ausgleichen. Das führt zu dem gefürchteten „Sprungeffekt“ bei den Beiträgen.

Die Höhe des auslösenden Faktors variiert zwischen den einzelnen Versicherern. Hier lohnt sich der Blick und ein abwägen: Möchte ich lieber regelmäßigere kleinere Anpassungen oder lieber mehrere Jahre Ruhe und dann eine größere BAP.

Gestaltung der PKV Beiträge im Alter

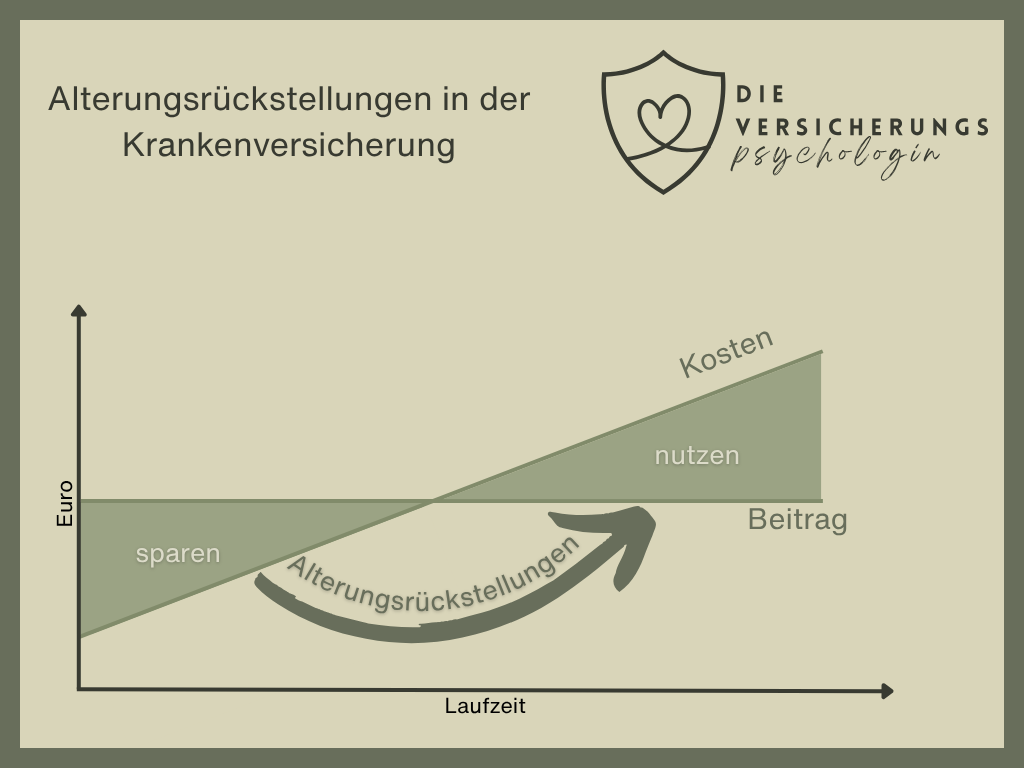

Das mathematische Fundament: Die Alterungsrückstellung (AR)

Die Alterungsrückstellung ist das zentrale Element, das die private Krankenversicherung vom Umlageverfahren der Gesetzlichen Krankenkasse unterscheidet. Sie basiert auf der versicherungsmathematischen Erkenntnis, dass die Krankheitskosten eines Menschen mit zunehmendem Lebensalter nicht linear, sondern exponentiell ansteigen. Um zu verhindern, dass die Beiträge im Alter analog zu diesen Kosten steigen, kalkuliert die Versicherung bereits bei Vertragsabschluss einen sogenannten Sparanteil ein. Dieser Sparanteil sorgt dafür, dass der Beitrag in jungen Jahren deutlich über den tatsächlich anfallenden Gesundheitskosten des Versicherten liegt.

Die Differenz zwischen dem risikogerechten Beitrag und dem tatsächlich gezahlten Beitrag wird dem Deckungsstock zugeführt und verzinst angelegt. Im Laufe der Jahrzehnte entsteht so ein erhebliches Kapitalguthaben, das individuell für den Versicherten (bzw. sein Kollektiv) reserviert ist. Erreicht der Versicherte dann ein höheres Alter, in dem seine realen Krankheitskosten den gezahlten Monatsbeitrag übersteigen, wird die Differenz systematisch aus diesen Rückstellungen entnommen. Man spricht hierbei von einer intertemporalen Umverteilung, da der Versicherte in der Jugend für sein eigenes Alter vorsorgt.

Ein wesentlicher Faktor für den Erfolg dieses Systems ist der Rechnungszins, also die angenommene Verzinsung dieses Kapitals über die gesamte Laufzeit. Da die Gelder am Kapitalmarkt investiert werden, unterliegen sie strengen Anlagevorschriften, um maximale Sicherheit zu gewährleisten. Rechtlich gesehen sind diese Rückstellungen zweckgebunden und dürfen vom Versicherungsunternehmen nicht für andere Zwecke, wie etwa die Deckung von Verwaltungskosten, verwendet werden.

Seit der Einführung der Portabilität im Jahr 2009 können Versicherte bei einem Anbieterwechsel zumindest einen Teil dieser Rückstellungen – den sogenannten Übertragungswert – zu einem neuen Versicherer mitnehmen. Dennoch bleibt der Verbleib beim ursprünglichen Versicherer meist wirtschaftlich sinnvoller, da dort die volle kalkulatorische Wirkung entfaltet wird. Ohne diese mathematische Vorsorge wäre eine lebenslange Beitragsstabilität nicht realisierbar. Damit bildet die Alterungsrückstellung das wirksamste Bollwerk gegen eine altersbedingte Beitragsfalle.

Der gesetzliche Beitragszuschlag (10%-Deckel)

Oft unterschätzt, aber hochwirksam: Ab dem 21. Lebensjahr zahlt jeder Vollversicherte verpflichtend 10 % zusätzlich auf seinen Tarifbeitrag. Diese Regelung gilt für alle Verträge, die seit dem 01.01.2000 geschlossen wurden.

- Die Wirkung: Mit 60 fällt dieser Zuschlag ersatzlos weg – der Beitrag sinkt dadurch erheblich

- Die Verwendung: Das angesammelte Kapital wird ab dem 65. Lebensjahr eingesetzt, um Beitragsanpassungen (BAP) abzufedern. Ab dem 80. Lebensjahr muss das restliche Kapital komplett zur sofortigen Beitragssenkung verwendet werden.

Während die Alterungsrückstellungen für die Deckung der höheren Kosten im Alter genutzt werden und dadurch für stabile Beiträge sorgt, wird der gesetzliche Beitragszuschlag ausschließlich für die Reduzierung des Beitrags genutzt.

Aktive Vorsorge: Der Beitragsentlastungstarif (BE)

Der Beitragsentlastungstarif ist eine freiwillige Vorsorgeoption innerhalb der PKV. Der Versicherte zahlt während der Erwerbsphase einen Mehrbeitrag, um ab einem festgelegten Alter (meist 63, 65 oder 67) eine garantierte Beitragsreduzierung zu erhalten.

- Steuervorteil: Der BE-Beitrag ist im Rahmen der Vorsorgeaufwendungen steuerlich absetzbar (Basisabsicherung).

- Arbeitgeberzuschuss: Sofern der AG-Höchstzuschuss noch nicht ausgeschöpft ist, beteiligt sich der Chef zur Hälfte an dieser privaten Vorsorge. Das macht die BE oft attraktiver als eine klassische Rentenversicherung.

Die Höhe der Beitragsentlastung kann individuell gewählt und im Verlauf angepasst werden. So kannst du die BE einkommensorientiert gestalten.

Hier ein Beispiel der Barmenia:

Eine monatliche Beitragsentlastung von 300 € kostet in diesem Beispiel also einen monatlichen Mehrbeitrag von 123 €. Bei Angestellten zahlt hiervon die Hälfte der Arbeitgeber (vorausgesetzt der Höchstbeitrag ist noch nicht erreicht), sodass es die versicherte Person heute nur knappe 67 € kostet.

Die Beitragsentlastung ist also besonders für Angestellte ein enorm großer Hebel, um die PKV Beiträge im Alter zu senken, der in den meisten Fällen sinnvoll zu nutzen ist.

Wichtig: Meist kann die Beitragsentlastung nicht zu einem anderen Versicherer übertragen werden.

Wegfall von Krankentagegeld (KTG)

Im Ruhestand entfällt die Notwendigkeit, einen Verdienstausfall abzusichern. Da das Krankentagegeld bei Angestellten oder Selbstständigen einen spürbaren Teil des Gesamtbeitrags ausmacht, sinkt die monatliche Last mit Renteneintritt automatisch um diesen Baustein.

Sozialgarantien: Standardtarif und Basistarif

Für den Ernstfall bietet das Gesetz zwei Sicherheitsnetze:

- Standardtarif: Nur für Altversicherte (vor 2009). Er bietet Leistungen auf GKV-Niveau, darf aber im Beitrag den GKV-Höchstbeitrag nicht überschreiten.

- Basistarif: Für alle Versicherten. Er ist teurer als der Standardtarif, bietet aber ebenfalls das GKV-Leistungsniveau und ist für finanzielle Notlagen (Hilfebedürftigkeit) im Beitrag halbierbar.

Beitragssteigerung ist kein PKV-Phänomen

Auch wenn es in den Medien häufig anders dargestellt wird, ist die Beitragssteigerung kein reines PKV-Phänomen. Auch in der gesetzlichen Krankenversicherung gibt es regelmäßige Beitragssteigerungen. Jedoch wird diese deutlich unterschwelliger kommuniziert.

Zum einen haben wir eine jährliche Anhebung der Beitragsbemessungsgrenze, wodurch sich auch der Höchstbeitrag zur GKV erhöht. Davon betroffen sind natürlich hauptsächlich Vielverdiener, die bereits an der bisherigen Höchstgrenze lagen.

Besonders zum letzten Jahreswechsel gab es eine enorme Anpassung der Zusatzbeiträge der gesetzlichen Krankenkassen. Teilweise gab es Erhöhungen von +1% gegenüber dem Beitragsjahr 2025.

Beide Faktoren zusammengerechnet gehen Prognosen davon aus, dass der Beitragssatz in den nächsten Jahren die 20%-Marke übersteigen wird.

Zusätzlich zu steigenden Beiträge streicht die GKV aber kontinuierlich Leistungen, sodass die Kosten für Eigenanteile, IGeL-Leistungen und co. zusätzlich ins Gewicht fallen.

Fazit

Die PKV im Alter – Kein Schicksal, sondern Planungssache

Die Angst vor unbezahlbaren Beiträgen im Alter erweist sich bei genauerer Betrachtung der Systematik meist als unbegründet – vorausgesetzt, man entscheidet sich für den richtigen Partner und nutzt die vorhandenen Instrumente.

Während die Gesetzliche Krankenversicherung (GKV) ein dynamisches System ist, bei dem Beiträge eins-zu-eins mit der Inflation und dem demografischen Wandel steigen, bietet die PKV durch das Kapitaldeckungsverfahren eine verlässliche mathematische Basis. Die Alterungsrückstellungen bilden dabei das unsichtbare Polster, das die natürlichen Kostensteigerungen des Älterwerdens abfedert.

Für eine langfristig stabile Kalkulation sollten Versicherte vor allem drei Punkte mitnehmen:

- Qualität vor Preis: Ein Billigtarif ohne ausreichende Puffer rächt sich im Alter. Achte auf Versicherer mit soliden Nettoverzinsungen und stabilen Kollektiven.

- Frühzeitige Weichenstellung: Der Beitragsentlastungstarif ist besonders für Angestellte (durch den Arbeitgeberzuschuss) und Gutverdiener (durch Steuerersparnis) ein hocheffizienter Hebel, um die Fixkosten im Ruhestand planbar zu senken.

- Flexibilität bewahren: Das Recht auf den internen Tarifwechsel (§ 204 VVG) ist deine Versicherung innerhalb der Versicherung. Es erlaubt dir, auch nach Jahrzehnten von moderneren Kalkulationen zu profitieren, ohne dein angespartes Kapital zu verlieren.

Das Ergebnis: Im Ruhestand sinkt der PKV-Beitrag oft deutlich – durch den Wegfall des Krankentagegeldes, den Wegfall des 10 %-Zuschlags und den Zuschuss der Rentenversicherung. Wer heute clever investiert, genießt im Alter erstklassige medizinische Versorgung zu einem Beitrag, der deutlich unter dem GKV-Höchstsatz liegen kann.