Wer sich mit dem Abschluss einer Berufsunfähigkeitsversicherung (BU) beschäftigt, stößt schnell auf zwei verschiedene Beitragsangaben: Bruttobeitrag und Zahlbeitrag (auch Nettobeitrag genannt). Beide Begriffe sind zentral, werden aber häufig verwechselt. Dabei hat der Unterschied erhebliche Bedeutung für die langfristige Kalkulation und die finanzielle Planung.

Der Bruttobeitrag – der theoretische Höchstbeitrag

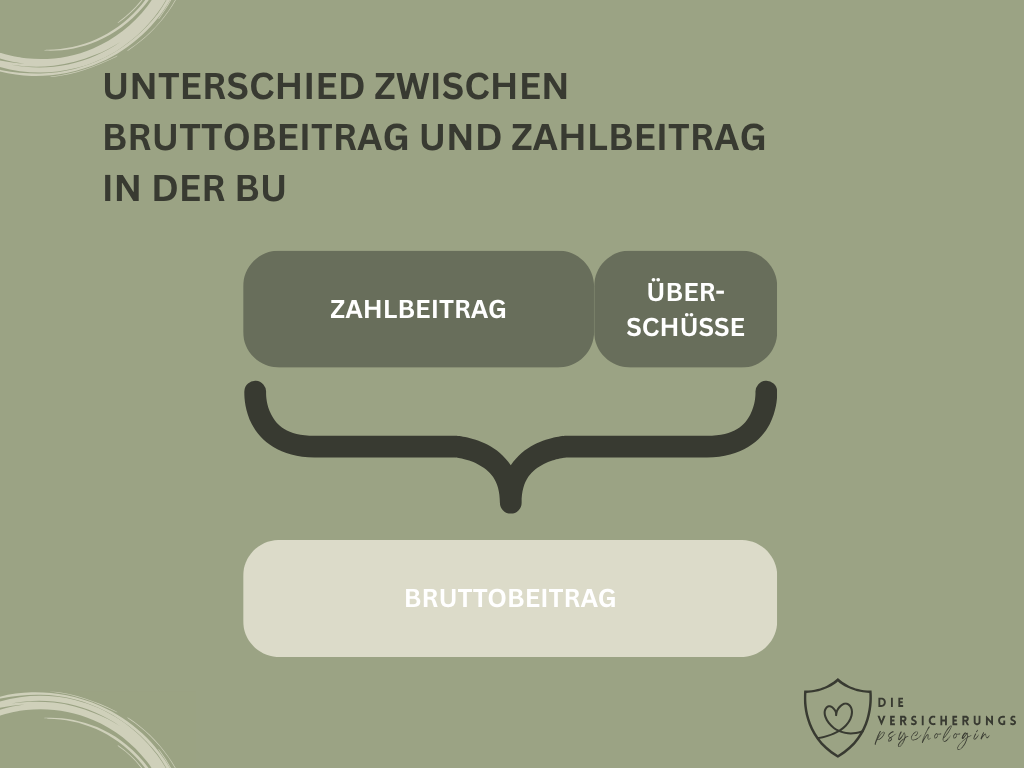

Der Bruttobeitrag (auch Tarifbeitrag genannt) ist der vertraglich vereinbarte Beitrag, den der Versicherer theoretisch verlangen darf. Er enthält alle kalkulierten Kosten und Risikoprämien, ohne Abzug von Überschüssen.

Dieser Beitrag stellt also den maximal möglichen Beitrag dar, den der Kunde zahlen müsste, wenn der Versicherer keine Überschüsse mehr gewähren würde.

In den Versicherungsunterlagen wird der Bruttobeitrag immer genannt, da er die Grundlage für die Kalkulation des Vertrags ist und die finanzielle Obergrenze markiert.

Der Zahlbeitrag – der aktuell zu zahlende Beitrag

Der Zahlbeitrag (auch Nettobeitrag genannt) ist der tatsächlich vom Kunden gezahlte Beitrag.

Er ergibt sich, wenn der Versicherer seine Überschüsse an die Versicherten weitergibt – also einen Teil der kalkulierten Kosten wieder gutschreibt.

Überschüsse entstehen, wenn der Versicherer z. B.:

- weniger Berufsunfähigkeitsfälle hat als kalkuliert,

- höhere Kapitalerträge erwirtschaftet,

- oder geringere Verwaltungskosten erzielt.

Diese Überschüsse werden in Form eines Beitragsnachlasses an die Kunden weitergegeben – dadurch reduziert sich der Bruttobeitrag auf den Zahlbeitrag, den der Kunde tatsächlich überweist.

Wie der Unterschied zustande kommt

Der Unterschied zwischen Brutto- und Zahlbeitrag beruht also auf der Überschussbeteiligung:

- Der Versicherer kalkuliert konservativ mit dem Bruttobeitrag.

- Tatsächlich läuft das Versicherungsgeschäft meist günstiger.

- Die Differenz wird als Überschuss an die Versicherten zurückgegeben – meist über die Reduzierung des Beitrags.

Diese Überschüsse sind jedoch nicht garantiert.

Das bedeutet: Der Zahlbeitrag ist nur so lange stabil, wie die Überschüsse in der kalkulierten Höhe bestehen bleiben.

Konsequenzen für den Kunden

a) Finanzielle Planungssicherheit:

Der Zahlbeitrag ist der Beitrag, den der Kunde aktuell zahlt – er ist in der Regel deutlich niedriger als der Bruttobeitrag.

Allerdings sollte man sich bewusst machen, dass der Versicherer den Zahlbeitrag anpassen darf, wenn sich die Überschusssituation verschlechtert.

b) Potenzielle Beitragserhöhungen:

Wenn z. B. die Kapitalerträge sinken oder die Leistungsfälle zunehmen, können die Überschüsse reduziert werden. In diesem Fall steigt der Zahlbeitrag – im Extremfall bis zum Bruttobeitrag. Eine solche Entwicklung ist selten, aber möglich.

c) Realistische Kalkulation:

Beim Abschluss einer Berufsunfähigkeitsversicherung sollte man deshalb nicht ausschließlich nach dem Zahlbeitrag entscheiden, sondern auch den Bruttobeitrag im Blick behalten.

Der Bruttobeitrag zeigt, welches finanzielle Risiko im ungünstigsten Fall auf den Versicherten zukommt.

Ein sinnvoller Ansatz ist:

Den Zahlbeitrag zahlen können – aber den Bruttobeitrag kennen und einkalkulieren.

Beispiel zur Veranschaulichung

| Beitragstyp | Betrag pro Monat | Bedeutung |

|---|---|---|

| Bruttobeitrag | 100 € | Vertraglich vereinbart, theoretischer Höchstbeitrag |

| Zahlbeitrag | 70 € | Aktuell zu zahlender Beitrag dank Überschussbeteiligung |

Wenn sich die Überschüsse verschlechtern, kann der Versicherer den Zahlbeitrag z. B. auf 80 € oder 90 € anheben – aber nie über den Bruttobeitrag hinaus.

Fazit

Der Unterschied zwischen Zahlbeitrag und Bruttobeitrag ist für das Verständnis einer Berufsunfähigkeitsversicherung zentral:

- Der Bruttobeitrag ist die Obergrenze – er zeigt, wie teuer der Vertrag im ungünstigsten Fall werden kann.

- Der Zahlbeitrag ist der derzeit gültige, vergünstigte Beitrag – abhängig von der Überschussbeteiligung.

Wer seine BU langfristig solide planen möchte, sollte beide Werte im Blick behalten und sich bewusst machen, dass die Überschüsse variabel sind. Eine gute Beratung berücksichtigt daher nicht nur den aktuellen Preis, sondern auch die Stabilität und Überschusspolitik des Versicherers.