Gesundheitsprüfung PKV – die Hürde zur privaten Krankenversicherung

Du bist Psycholog:in oder Psychotherapeut:in und denkst darüber nach, in die private Krankenversicherung zu wechseln? Dann solltest du dich unbedingt mit der Gesundheitsprüfung auseinandersetzen. Denn die wird spätestens bei Beantragung der Krankenvollversicherung notwendig.

Wie genau die Gesundheitsprüfung PKV aussieht, welche Angaben du machen musst und welche Konsequenzen falsche Angaben haben können, erfährst du in diesem Artikel.

Was ist eine Gesundheitsprüfung?

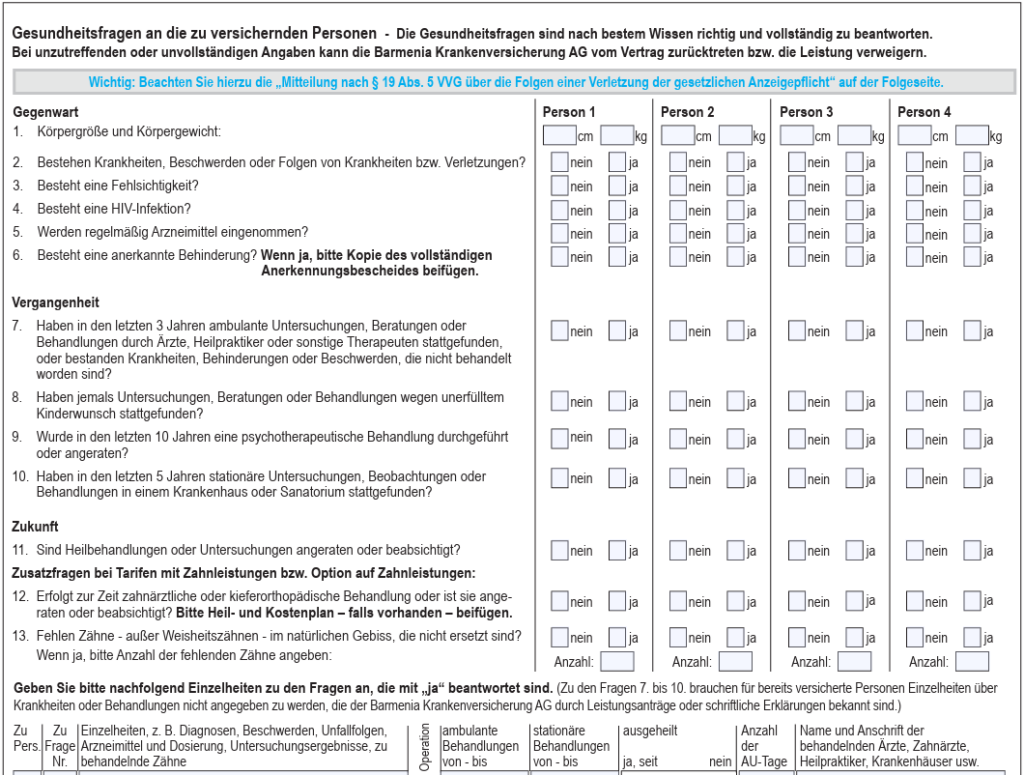

Wer in die private Krankenversicherung wechseln möchte, muss bei Antragsstellung eine umfangreiche Gesundheitsprüfung durchlaufen. Der Versicherer fragt Vorerkrankungen der letzten 3-10 Jahre ab. Wie lang der Abfragezeitraum genau ist, variiert von Versicherer zu Versicherer und hängt auch von der Art der Behandlung ab: ambulant, stationär, psychotherapeutisch oder zahnmedizinisch.

Warum wird eine Gesundheitsprüfung gemacht?

Der Zweck der Gesundheitsprüfung lässt sich auf vier verschiedene Bereiche aufschlüsseln:

- Risikokalkulation: Der Versicherer möchte eine Einschätzung darüber, welches Risiko er sich mit deinem Antrag ins Haus holt. Er prüft also, welche Erkrankungen du in der Vergangenheit hattest und leitet daraus ab, welche Erkrankungen (und damit Kosten) in der nächsten Zeit auf ihn zukommen. Zu hohe Risiken werden abgelehnt.

- Kollektivschutz: Je besser dein Risiko für die Versicherung eingeschätzt werden kann, umso besser lässt sich das Kollektiv (also die Gesamtheit der Versicherten) schützen. Zu hohe Risiken werden nicht versichert oder nur gegen einen Zuschlag im Beitrag. So können Beitragssteigerungen minimiert werden.

- Beitragsfairness: Während in der GKV das Solidaritätsprinzip gilt, zahlst du in der PKV Beiträge abhängig vom Risiko. So zahlt ein gesunder 25-jähriger Psychologe weniger als ein 40-jähriger Bluthochdruck-Patient.

- Vermeidung von Versicherungsmissbrauch: Ohne Prüfung gäbe es einen Anreiz, erst dann in die PKV zu wechseln, wenn eine teure OP oder Zahnbehandlung ansteht. Die PKV ist aber eine langfristige Absicherung und keine spontane Lösung für akute Fälle.

Während du in der gesetzlichen Krankenversicherung das Risiko aller Versicherten zahlst, zahlst du in der PKV nur dein eigenes Risiko.

Rechtlicher Hintergrund der Gesundheitsprüfung

Wer einen Versicherungsvertrag abschließen möchte, muss sich an § 19 Versicherungsvertragsgesetzt (VVG) halten. Dieser regelt die sogenannte vorvertragliche Anzeigepflicht:

Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen.

§ 19 VVG, Anzeigepflicht

Als Versicherungsnehmer bist du also dazu verpflichtet, alle Umstände anzugeben, nach denen der Versicherer in Schriftform gefragt hat. Wichtig ist, dass nur erhebliche Umstände angegeben werden müssen.

Falschangaben in der Gesundheitsprüfung

§ 19 VVG regelt auch, welche Konsequenzen drohen, wenn der Versicherungsnehmer bei der Vertragserklärung falsche Angaben tätigt.

(2) Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann der Versicherer vom Vertrag zurücktreten.

§ 19 VVG, Anzeigepflicht

(3) Das Rücktrittsrecht des Versicherers ist ausgeschlossen, wenn der Versicherungsnehmer die Anzeigepflicht weder vorsätzlich noch grob fahrlässig verletzt hat. In diesem Fall hat der Versicherer das Recht, den Vertrag unter Einhaltung einer Frist von einem Monat zu kündigen.

(4) Das Rücktrittsrecht des Versicherers wegen grob fahrlässiger Verletzung der Anzeigepflicht und sein Kündigungsrecht nach Absatz 3 Satz 2 sind ausgeschlossen, wenn er den Vertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, geschlossen hätte. Die anderen Bedingungen werden auf Verlangen des Versicherers rückwirkend, bei einer vom Versicherungsnehmer nicht zu vertretenden Pflichtverletzung ab der laufenden Versicherungsperiode Vertragsbestandteil.

Grundsätzlich hat der Versicherer bei Verletzung der vorvertraglichen Anzeigepflicht das Recht, vom Vertrag zurückzutreten. Damit ist er zu keiner Leistung verpflichtet und der Versicherte steht ohne Versicherungsschutz da. Häufig bleiben Betroffene dann auf den Kosten der bis dato stattgefundenen Behandlungen sitzen.

Das Rücktrittsrecht greift allerdings nur dann, wenn die versicherte Person vorsätzlich oder grob fahrlässig falsche Angaben getätigt hat. Ist dies nicht der Fall, hat der Versicherer das Recht, den Vertrag mit einer einmonatigen Frist zu kündigen.

Das Rücktrittsrecht ist ebenfalls ausgeschlossen, wenn der Versicherer den Vertrag auch bei Kenntnis der Vorerkrankung angenommen hätte. Dann gelten jedoch Rückwirkend oder ab der nächsten Versicherungsperiode die Bedingungen, zu denen der Versicherer den Antrag angenommen hätte.

Eine Falschangabe kann sowohl rückwirkend als auch perspektivisch deinen gesamten Versicherungsschutz gefährden. Im schlimmsten Fall bleibst du auf hohen Behandlungskosten sitzen und hast (durch die Kündigung durch den Versicherer) kaum noch Zugang zur PKV bei anderen Krankenversicherern.

Ich empfehle daher, das Thema Gesundheitsprüfung nicht auf die leichte Schulter zu nehmen. Wie du bestmöglich vorgehst, erfährst du im nächsten Abschnitt.

Anonyme Risikovoranfrage

Bevor du einen Antrag auf private Krankenversicherung (auch Krankenzusatzversicherung) stellst, empfehle ich dir eine anonyme Risikovoranfrage durchzuführen.

Bei einer anonyme Risikovoranfrage arbeitest du mit einem Versicherungsmakler deine Gesundheitshistorie auf. Ihr schaut gemeinsam – am besten anhand der Abrechnungsdaten deiner Krankenkasse oder kassenärztlichen Vereinigung – welche Vorerkrankungen im relevanten Abfragezeitraum vorgelegen haben und welche davon risikoerheblich sind.

Diese aufgearbeiteten Daten schickt dein:e Makler:in dann an eine Hand voll Versicherungsgesellschaften. Diese führen eine Risikoprüfung durch und sprechen ein sogenanntes Votum aus. Ein Votum ist grundsätzlich so zu verstehen: „Wenn du jetzt einen Antrag auf PKV mit den Angaben einreichen würdest, würden wir den Vertrag zu diesen Bedingungen hier annehmen.“

Dieses Votum kann 5 verschiedene Ergebnisse zeigen:

- Normalannahme: Das beste Ergebnis für dich – deine Vorgeschichte stellt kein erhöhtes Risiko für die Versicherung dar.

- Leistungsausschluss einer oder mehrere Erkrankungen: Es gibt Vorerkrankungen, die vom Versicherungsschutz ausgeschlossen werden müssen, weil sie ein zu großes Risiko darstellen. Sollte es im Zusammenhang mit dieser Erkrankung eine Behandlung geben, dann bekommst du dafür keine Erstattung der PKV.

- Risikozuschlag: Aufgrund deiner Vorerkrankung stellst du ein erhöhtes Risiko dar. Dieses Risiko lässt sich durch einen Zuschlag auf den Beitrag kompensieren. Du zahlst also etwas mehr Beitrag, hast dafür aber vollen Versicherungsschutz für alle Behandlungen.

- Rückstellung: Zum aktuellen Zeitpunkt kann dein Antrag nicht angenommen werden. Du kannst es aber erneut versuchen, wenn eine bestimmte Vorerkrankung seit einem festgelegten Zeitraum keine Beschwerden mehr macht.

- Ablehnung: Dein Antrag kann nicht angenommen werden. Du erhältst keinen Versicherungsschutz.

Wenn du eine Risikovoranfrage stellst, und das erste Votum ist eine Ablehnung, solltest du dich entmutigen lassen. Jede Versicherung hat eine eigene Risikoprüfung mit eigenen Kriterien, nach denen deine Voranfrage bewertet wird. Ich habe es schon oft erlebt, dass ein:e Kund:in von der einen Gesellschaft eine Ablehnung erhalten hat und von der Anderen eine Normalannahme.

Warum kann ich nicht gleich einen Antrag stellen?

Kannst du schon, empfiehlt sich aber nicht. Das liegt vor allem daran, dass es eine zentrale Plattform gibt, auf dem Versicherungen Daten zu abgelehnten oder mit Erschwernis (Zuschlag oder Ausschluss) angenommen Anträgen hinterlegen können. Diese Plattform nennt sich Hinweis- und Informationssystems der Deutschen Versicherungswirtschaft e.V. (HIS).

Jede Versicherungsgesellschaft kann hier sowohl Daten melden als auch die Daten von anderen Versicherungen abrufen. Wenn es also bei deinem Antrag eine Ablehnung gab und du es danach bei einem anderen Versicherer erneut versuchst, kann dieser die Angaben deines vorherigen Antrags einsehen. Dann liegt es nahe, dass auch der zweite Versicherer deinen Antrag nicht annehmen wird.

Außerdem möchte ich immer das bestmögliche Ergebnis für dich erzielen. Daher prüfe ich vorher, welche Möglichkeiten für dich ganz individuell mit deiner Vorgeschichte bestehen und wo du am besten aufgehoben bist.

Was benötige ich für eine anonyme Risikovoranfrage?

Ich empfehle, die Abrechnungsdaten von deiner bisherigen Krankenversicherung, besser noch einen Auszug von der kassenärztlichen Vereinigung anzufordern. Darin sind alle abgerechneten Diagnosen gelistet. Dies ist zwar nicht verpflichtend, aber so können wir sicher sein, dass dir keine Diagnose durchrutscht und wirklich alles sauber aufgeführt werden kann.

Falls vorhanden, kann es sinnvoll sein, Arztberichte und Laborbefunde bereitzustellen. Mein Vorgehen ist dabei meistens so, dass ich die Voranfrage zunächst ohne Befunde einreiche und die Risikoprüfung dann bei Bedarf weitere Unterlagen anfordert.

Abrechnungsdiagnosen – Krankheiten, die nie bestanden haben

Abrechnungsdiagnosen (oder Falschdiagnosen) sind bei der Aufarbeitung der Gesundheitshistorie ein weit verbreitetes Phänomen, das uns häufig einen enormen Mehraufwand in der Risikovoranfrage beschert. Aber so nervig das Thema auch sein mag, es muss sauber aufgearbeitet werden. Ansonsten fällt es einem dann auf die Füße, wenn es zum Leistungsfall kommt.

Viele meine Kund:innen fordern für die anonyme Risikovoranfrage ihre Patientendaten von der Krankenkasse oder der kassenärztlichen Vereinigung (KV) an. Und die meisten von ihnen stolpern dabei über abgerechnete Diagnosen zu Erkrankungen, die sie nicht gehabt haben oder fortgeschriebene Diagnosen, die schon lange ausgeheilt sind.

Aber woher kommt das? Warum haben so viele Kund:innen falsche Diagnosen in ihren Unterlagen? Ein Beispiel:

Silke ist 28 Jahre alt und hat gerade ihre Ausbildung zur Psychotherapeutin begonnen. Glückselig darüber, dass sie einen Ausbildungsplatz ergattern konnte, startet sie hochmotiviert in die ersten Wochen. Dann stellt sie fest, dass ihre Periode ausgeblieben ist. Der Schwangerschaftstest zu Hause ist positiv, trotz Pille.

Aus allen Wolken fallend vereinbart sie einen Termin bei ihrem Gynäkologen und schildert ihre Situation: „Ich kann es gerade absolut nicht gebrauchen, schwanger zu sein. Ich habe doch gerade erst meine Ausbildung angefangen, für die ich solange gekämpft habe. Ein Baby passt da überhaupt nicht rein. Oh Gott!“

Der Gynäkologe schreibt in seine Software: Angst vor Schwangerschaft. Er ordnet einen weiteren Schwangerschaftstest an. Dieser ist negativ. Wenige Tage später setzt bei Silke die Regelblutung ein.

Rückblickend betrachtet keine große Sache und schon gar nichts risikoerhebliches für eine Krankenversicherung. Oder?

Silke ist jetzt 33, approbierte Psychotherapeutin mit eigener Praxis. Sie möchte in die private Krankenversicherung wechseln und fordert für die Risikoprüfung ihre Unterlagen bei der KV an. Dort findet sie eine Diagnose von vor 5 Jahren: F45.2: Hypochondrische Störung.

Der behandelnde Arzt hat hier im übrigen nicht mit böser Absicht gehandelt. In diesem Fall ist es ein Problem mit der Abrechnungssoftware, die aus „Angst vor Schwangerschaft“ die Diagnose F45.2 macht. Das passiert im übrigen auch bei vielen anderen Diagnosen im gynäkologischen Zusammenhang (Angst vor Abort, Schmerzen beim Geschlechtsverkehr, Wechseljahrsbeschwerden, …). Daher treten derartige Falschdiagnosen gehäuft bei Gynäkolog:innen auf.

Wenn du in der Krankenakte solche Diagnosen findest, müssen diese sauber aufgearbeitet werden. Dies kann zum Beispiel durch ein kurzes ärztliches Attest geschehen, in dem der behandelnde Arzt erklärt, dass du seinerzeit lediglich aufgrund eines falsch positiven Schwangerschaftstests in Behandlung warst. Zusammen mit einer solchen Stellungnahme gibt es dann in der Regel keine Probleme in der Risikoprüfung.

Fazit

Die Gesundheits- bzw. Risikoprüfung ist elementarer Bestandteil von jedem Antrag auf PKV. Falschangaben – egal ob absichtlich oder versehentlich – gefährden deinen gesamten Versicherungsschutz.

Bevor du einen Antrag einreichst, solltest du eine anonyme Risikovoranfrage platzieren. Diese gibt dir eine Einschätzung über deine Versicherbarkeit. So vermeidest du böse Überraschungen und unnötige Leistungsausschlüsse oder Risikozuschläge.

Hole dir Unterstützung von jemandem, der Erfahrung im Bereich der Risikoprüfung hat, im besten Fall durch eine:n Versicherungsmakler:in, die Zugang zu allen Versicherungsgesellschaften hat. So hast du eine breite Auswahl und kannst das für dich optimale Angebot nutzen.