Krankentagegeldversicherung für niedergelassene Psychotherapeut:innen

Mit der Eröffnung deiner eigenen Praxis verändert sich versicherungsrechtlich einiges. Als selbstständig tätige Person bist du fortan nicht mehr Pflichtmitglied in der gesetzlichen Krankenversicherung. Du zählst dann als freiwillig gesetzlich krankenversichert. Welche Konsequenzen das für dich und deinen Krankenversicherungsschutz hat und wie eine Krankentagegeldversicherung für Psychotherapeuten dich künftig im Krankheitsfall absichern kann, erkläre ich in diesem Artikel.

Was ist Krankentagegeld (KTG) für selbstständige Psychotherapeut:innen?

Die Krankentagegeldversicherung (kurz KTG) ist eine private Krankenzusatzversicherung, die einen Einkommensverlust durch Krankheit absichert. Solltest du für längere Zeit aus gesundheitlichen Gründen nicht arbeiten können (= arbeitsunfähig / krankgeschrieben sein), bekommst du pro Tag der Arbeitsunfähigkeit einen vereinbarten Tagessatz ausgezahlt. Für Selbstständige in der gesetzlichen Krankenversicherung (GKV) ist das Krankentagegeld eine besonders wichtige Absicherung, da diese in der Regel keinen Anspruch auf Krankengeld von der GKV haben.

Unterschied Krankentagegeld und Krankengeld

Das Krankentagegeld ist eine private Zusatzversicherung, die im Falle von Arbeitsunfähigkeit einen vereinbarten Tagessatz auszahlt. Die Leistungsdauer ist dabei in der Regel nicht begrenzt. Die Höhe kann frei gewählt werden (im Rahmen der Einkommensverhältnisse). Eine Karenzzeit wird individuell festgelegt.

Das Krankengeld ist eine Leistung der gesetzlichen Krankenversicherung. Dieses wird bei Angestellten ab dem 43. Tag der Arbeitsunfähigkeit (vorher 6 Wochen Lohnfortzahlung durch den Arbeitgeber) geleistet. Die maximale Leistungsdauer beträgt 78 Wochen. Die Höhe des Krankengeldes ist begrenzt auf max. 60% vom Brutto bzw. 90% vom Nettoeinkommen.

Freiwillig gesetzlich Krankenversicherte haben regulär keinen Anspruch auf Krankengeld von der GKV. Sie können zwar gegen Mehrbeitrag die Leistung Krankengeld einschließen. Dies empfiehlt sich aufgrund des eher mageren Preis-Leistungs-Verhältnisses aber meistens nicht. Deswegen empfiehlt sich der Abschluss einer privaten Krankentagegeldversicherung für Selbstständige / Freiberufler.

Warum ist Krankentagegeld für selbstständige Psychotherapeut:innen besonders wichtig?

Wenn du selbstständig tätig bist, wirst du zunächst freiwillig gesetzlich krankenversichert. Dann besteht die Option, in die private Krankenvollversicherung zu wechseln oder (vorerst) freiwillig GKV-versichert zu bleiben.

Mit dem Status des freiwillig gesetzlich Versicherten hast du keinen Anspruch auf Leistungen bei Krankschreibung von deiner Krankenversicherung. Zwar kannst du das Krankengeld gegen Mehrbeitrag hinzuversichern, allerdings ist das in der Regel wenig sinnvoll.

Sinnvoller ist dann eine private Krankentagegeldversicherung. Hier kannst du die Höhe der Leistung individuell festlegen und die Leistungsdauer an sich ist zeitlich nicht begrenzt.

Möchtest du gleich in die private Krankenvollversicherung (PKV) wechseln, solltest du auch hier einen Krankentagegeld-Tarif einschließen. Denn auch in der PKV ist das Krankentagegeld nicht automatisch Bestandteil der Leistungen.

Karenzzeit – Ab wann zahlt das Krankentagegeld?

Die Karenzzeit gibt an, ab dem wievielten Tag der Arbeitsunfähigkeit der Tagessatz gezahlt wird. Bei Angestellten ist dies in der Regel der 43. Tag, da ein gesetzlicher Anspruch auf Lohnfortzahlung durch den Arbeitgeber von 6 Wochen besteht.

Bei selbstständigen Psychotherapeut:innen kann die Karenzzeit bedarfsgerecht festgelegt werden. Die meisten meiner Kund:innen wählen eine Leistung ab dem 22. Tag. Aber auch ein früherer oder späterer Leistungsbeginn kann vereinbart werden. Hier lohnt sich ein Blick in den tatsächlichen Absicherungsbedarf und auf eventuell vorhandene Rücklagen, die eine Überbrückung der ersten Wochen ermöglicht.

Wie hoch sollte das Krankentagegeld für Psychotherapeut:innen sein?

Bei der Wahl des richtigen Krankentagegeldsatzes sollten selbstständige Psychotherapeut:innen die folgenden Punkte beachten:

- Lebenshaltungskosten (Miete, Lebensmittel, Versicherungen, etc.) laufen unverändert weiter

- Betreuungskosten für Kinder laufen unverändert weiter (falls vorhanden)

- Praxiskosten (Miete, Nebenkosten, Versicherungen, ggfs. Lohnkosten von Angestellten, Praxisfinanzierungen) laufen unverändert weiter

Um den genauen Absicherungsbedarf und damit die Höhe des Krankentagegeldes zu bestimmen lohnt sich ein Blick in die Buchhaltung der vergangenen Jahre und die Prognose für die kommenden Jahre. Die meisten Kostenpunkte bleiben auch im Falle einer längeren Arbeitsunfähigkeit bestehen.

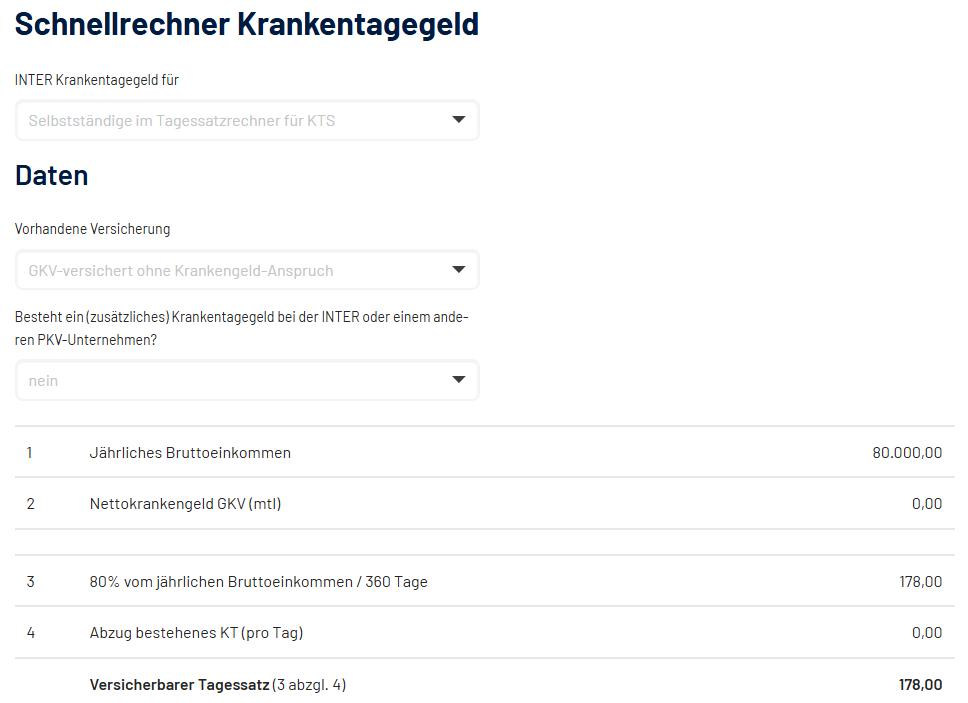

Einige Versicherer (hier im Beispiel die inter Versicherungsgruppe) bieten Online-Bedarfsrechner für das Krankentagegeld an. Sie bieten eine gute Orientierung über den nötigen Tagessatz.

KTG – Höchstgrenzen des Tagessatzes

Die Höhe des vereinbarten Tagessatzes kannst du grundsätzlich frei wählen. Jedoch gibt es seitens der Versicherer einen berechtigtes Interesse daran, dass du dich nicht zu hoch versicherst. Schließlich soll das Krankentagegeld dich im Notfall ausreichend absichern, aber nicht dafür sorgen, dass es dir finanziell betrachtet besser geht als zuvor.

Daher geben die Versicherer Höchstgrenzen vor, die versichert werden können. Für Selbstständige liegen diese zwischen 100-500 € Tagessatz, je nach Berufsgruppe und Unternehmensalter. So gelten für Existenzgründer (innerhalb der ersten 12 Monate nach Praxisgründung) meist niedrigere Höchstgrenzen.

Beispiel: Bei der Barmenia gilt für Gründer einer Psychotherapiepraxis ein Limit von 150 €/Tag bei einer Karenzzeit von 21 Tagen und ein Höchstsatz von 200 €/Tag bei einer Karenzzeit von 28 Tagen.

Für alle etablierten Unternehmen wird in der Regel der Umsatz oder Gewinn der letzten 3 Jahre herangezogen, um den höchstmöglichen Tagessatz zu ermitteln.

Tagessatz nicht in Stein gemeißelt

Wie bei der Berufsunfähigkeitsversicherung auch, hast du die Möglichkeit, deine Absicherungshöhe im Laufe der Zeit anzupassen. Sollte deine Praxis also kontinuierlich wachsen und dein Absicherungsbedarf dadurch steigen, kannst du die Höhe des vereinbarten Tagessatzes überprüfen und anpassen.

Das geht übrigens in beide Richtungen. Du kannst den KTG Tagessatz auch reduzieren, wenn du (vorübergehend) weniger arbeitest.

Wartezeiten beim Krankentagegeld

Wie bei allen privaten Kranken(zusatz)versicherungen gelten für das Krankentagegeld Wartezeiten. Tritt ein Versicherungsfall innerhalb der Wartezeit ein, ist noch keine Leistung fällig.

Die Wartezeiten beim KTG liegen regulär bei 3 Monaten, für Leistungen während der Mutterschutzfristen beträgt die Wartezeit in der Regel 8 Monate. Bei Unfall entfällt die Wartezeit komplett. Außerdem bietet die inter Versicherungsgruppe ihren Tarif ganz ohne Wartezeiten an.

KTG – Leistung im Mutterschutz

Für Frauen mit Kinderwunsch ist die Entscheidung für oder gegen die private Krankenversicherung häufig eng verbunden mit den fehlenden Leistungen im Mutterschutz. Denn anders als in der GKV gib es in der PKV kein Mutterschaftsgeld.

Eine Krankentagegeldversicherung hingegen (auch als Bestandteil der Krankenvollversicherung) leistet innerhalb der gesetzlichen Mutterschutzfristen in voller Höhe.

Zu beachten ist jedoch die besondere Wartezeit von 8 Monaten. Das KTG sollte daher unbedingt vor Beginn der Schwangerschaft abgeschlossen werden.

Kinderkrankentagegeld

Gesetzlich krankenversicherte Elternteile haben normalerweise einen Anspruch auf Kinderkrankengeld. Pro Kind unter 12 Jahren stehen 10 Kinderkrankengeld-Tage zur Verfügung (max. 25 pro Jahr). Als freiwillig gesetzlich krankenversicherte:r Psychotherapeut:in fällt auch dieser Anspruch weg.

Es gibt einige wenige Tarife, die auch die Leistung eines Kinderkrankentagegeldes umfassen. Diese Tarife sind aber (noch) sehr rar und häufig nur in Verbindung mit einer privaten Krankenvollversicherung zu finden.

Gesundheitsprüfung beim Krankentagegeld

Beim Abschluss eines Krankentagegeldes ist eine Gesundheitsprüfung erforderlich, damit die Versicherung das zu versichernde Risiko abschätzen kann. Zu hohe Risiken sind nicht versicherbar oder nur gegen Zuschlag versicherbar. Damit du nicht erst bei Antragstellung mit einem Zuschlag oder einer Ablehnung konfrontiert wirst, können wir deine Gesundheitshistorie vorher gemeinsam aufarbeiten und in Form einer anonymen Risikovoranfrage bei den Versicherern platzieren. Dann wissen wir vorab, welche Gesellschaft deinen Antrag zu welchen Konditionen annehmen würde. So können wir unangenehme Überraschungen vermeiden.

Steuerliche Behandlung von Krankentagegeld

Das Krankentagegeld ist steuerfrei und unterliegt auch nicht dem Progressionsvorbehalt. Die Beiträge zur Versicherung können als Sonderausgaben bis zur Höchstgrenze von 2.800 € (nur für Selbstständige, sonst 1.900 €) geltend gemacht werden.

Typische Fehler beim Abschluss eines KTG

- Tagessatz zu niedrig ansetzen: Ist der Tagessatz zu niedrig gewählt, reicht die Leistung nicht, um alle laufenden Kosten (privat wie beruflich) decken zu können.

- Karenzzeit zu hoch gewählt: Als niedergelassene:r Psychotherapeut:in besteht in der Regel keinerlei Anspruch auf Lohnersatzleistungen von der GKV. Ist die Karenzzeit zu hoch gewählt, verstreichen Wochen ohne Einkommensersatz. Die Karenzzeit sollte daher immer an den individuellen Bedarf und vorhandene Rücklagen zur Überbrückung der Karenzzeit angepasst sein.

- Keine Beratung in Anspruch nehmen: Das Krankentagegeld ist keine Versicherung, die dir ein neues Handy finanziert, wenn dir dein altes runtergefallen ist. Beim Krankentagegeld geht es um potenziell sehr viel Geld und um deine finanzielle Existenz. Eine Beratung ist für mich daher unerlässlich und sollte keinem Online-Vergleicher überlassen werden.

- Gesundheitsprüfung nicht ernst nehmen: Verschweigst du (egal ob absichtlich oder versehentlich) Vorerkrankungen in der Gesundheitsprüfung, gefährdest du damit den kompletten Versicherungsschutz (§ 19 VVG Anzeigepflicht). Lasse deine Gesundheitshistorie professionell Aufarbeiten, damit keine Überraschungen auf dich zukommen.

Fazit

Ein privates Krankentagegeld ist ein unverzichtbarer Schutz deines Einkommens. Achte unbedingt auf eine angemessene Höhe und mache dir vorab Gedanken über eine für dich tragbare und überbrückbare Karenzzeit. Beides lässt sich zwar im Laufe der Zeit anpassen, sollte aber von Beginn an zu deinen aktuellen Bedürfnissen passen.

Die Gesundheitsprüfung sollte gewissenhaft durchgeführt werden, damit der Versicherungsschutz nicht gefährdest ist. Lasse dich am besten professionell beraten.